2013. évre vonatkozóan új

ÁFA adatszolgáltatási és új ÁFA elszámolási szabályok léptek életbe

A belföldi összesítő jelentés

összeállítása (2003. évi XCII. tv 31/B. fejezet) és a pénzforgalmi

elszámolás bevezetése (2007. évi CXXVII. tv. XIII/A fejezet Pénzforgalmi

elszámolás) minden gazdálkodó szervezetet érint, illetve érinthet. Ennek szabályait

az idevonatkozó törvényi előírások és a NAV honlapján közzétett útmutatók

tartalmazzák.

Az új szabályok miatt módosítani

kellett a főkönyvi forgalom bevitelét és az ÁFA generálás rendjét, új,

kibővített alapra kellett helyezni az ÁFA analitika képzését.

1. Van egy új működési paraméter

(MA42 menüpont, száma: 210), amelyet a pénzforgalmi elszámolást választó

adóalanynak „I”-re át kell állítani. A paraméter alapesetben

„N” áll, tehát azoknak az ügyfeleknek, akik nem álltak át erre az elszámolási

rendre, a paramétert nem kell beállítani.

2 Az ÁFA törzsben a belföldi, egyenes

adózású ÁFA kódoknál az eddig megadott ÁFA főkönyvi számlán túl be kell vinni

annak a főkönyvi számlának a számát (ÁFA elszámolási számla, nem ÁFA számla),

amely a pénzforgalmi számlák rögzítése esetén az ÁFA elszámolására, illetve

könyvelésére szolgál.

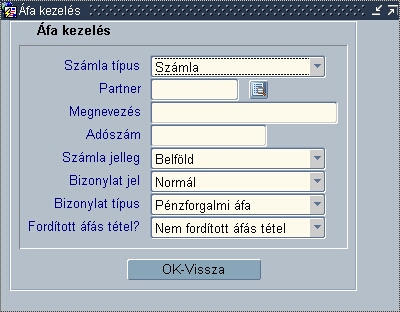

Számla típus: SZ,

Bizonylat jelleg: B, Bizonylat jel: N, Bizonylat típus: I vagy N (értékét a 210-es

paraméter beállítása szabályozza)

Ezek

értelmezése a következő:

Számla típus:

lehet SZ-számla, SH-előleg számla

Bizonylat jelleg: lehet B-belföld, E-export, K-közösségi

Bizonylat jel: lehet N-normál, S-stornó, H-helyesbítő,

J-jóváíró

Bizonylat típus: lehet N-nem pénzforgalmi, I-pénzforgalmi

Fordított áfás tétel: lehet N-nem fordított áfás tétel, F-fordított áfás tétel

Figyelem! Fontos a Bizonylat típus

helyes beállítása! N-nem pénzforgalmi beállítás esetén a program

a korábbi elvek szerint működik. A bevitt bizonylat ÁFA tartalma az ÁFA számlákra

könyvelődik és azonnal megjelenik az ÁFA analitikában, ÁFA időszaka és ÁFA

teljesítési dátuma a korábbiaknak megfelelően képződik. I-pénzforgalmi beállítás esetén a

bizonylatnak nem lesz ÁFA dátuma és ÁFA időszaka, az ÁFA tartalma pedig az ÁFA

törzsben megadott elszámolási számlára könyvelődik. A bizonylat a könyvelést

követően még nem kerül az ÁFA analitikába. (Az ÁFA elszámolása majd a pénzügyi

rendezéshez fog kapcsolódni.) 3. 300-400-500-as naplón fenti jelek alapbeállítása: SZ/B/N/N

„N” jelű mező

jelöli, hogy nem könyvelendő adat, pl. adóalap, csak azt mutatja, hogy a pénzügyi

rendezés eredményeként az ÁFA analitikába milyen összegű adóalap kerül. (Ezek a

sorok könyvelésre nem kerülnek, csak az áfa analitikában fognak megjelenni.)

„I” jelű ÁFA

átkönyvelési sorok biztosítják, hogy pl. a korábbi elszámolási számlára

könyvelt ÁFA sorok átkönyvelésre kerüljenek az ÁFA számlára és egyidejűleg

bekerüljenek az ÁFA analitikába is.

Fontos!

Ha tehát egy adott számlára egy vagy több részletben történő kiegyenlítés és pl. túlfizetés történik, a program ennek megfelelően számolja az adóalapot és adót, melyet módosítani kell a helyes értékre tekintettel arra, hogy csak az eredeti számla adótartalmának mértékéig keletkezik áfa kötelezettség, illetve érvényesíthető levonási jog.

4.

Könyvelt tételek módosításaA MegaORA programok a felhasználók számára rendkívül előnyös tulajdonsága - lehetőleg nem lezárt adóidőszakon belül -, hogy az iktatott/könyvelt tételek felhozhatók módosításra, majd az ismételt iktatással/könyveléssel a korábbi téves, hibás adatok rendkívül rugalmasan módosíthatók. Ily módon rossz ügyfélre, vagy hibás főkönyvre, vagy elrontott rendezettségi azonosítóra, téves összeggel bevitt tételek rendkívül könnyen korrigálhatók, hiszen a korábbi módosítandó tétel "eltűnik", és a módosított tétel szerepel mind a főkönyvben, folyószámlában, áfa nyilvántartásban. Ez a rendkívül rugalmas lehetőség a továbbiakban is rendelkezésre áll, de figyelembe kell venni a pénzforgalmi áfa tételek alábbi speciális igényeit.

Míg korábban a folyószámlás tételek módosítása esetében a számlakibocsátás

éve, a partner, a rendezettségi azonosító és a főkönyvi szám módosítása csak

pénzügyi szempontból volt fontos, a jövőben az I-pénzforgalmi jelű tételek esetében

a számla és a pénzügyi (bank/pénztár) bizonylatok módosításának ÁFA vonzata és

ÁFA elszámolási következményei lehetnek.

Amennyiben pl. egy olyan banki tételt

hozunk fel törlésre vagy módosításra (megváltoztatjuk a partnert, a rendezettségi

azonosítót, az összeget, stb.) amely korábban ÁFA átkönyvelési tételeket

generált egy pénzforgalmi számlához, akkor a korábbi tételek töröltté válnak és

az új adatkapcsolatból új ÁFA sorok generálódnak és új ÁFA analitika adatok

keletkeznek.

5. ÁFA listák, ÁFA bevallás készítése

A 2013-as ÁFA bevallás

programjai az alábbi feltételekkel működnek:

A

tételek rögzítésekor (FA3A

menüpont) – az előzőekben leírtak szerint - Bizonylat

beállítások" gomb kérdéseire a bizonylat tartalmának megfelelő adatok

kerülnek rögzítésre. Alaphelyzetben a felajánlott értékek: belföldi, normál

számla, nem pénzforgalmi elszámolású és nem fordított Áfa tartalmú. Ha ezekben

valami változás van, akkor a bizonylat fej bevitelekor a jelzők átállíthatók.

Pontos kezelésük nagy jelentőségű, mert ezek alapján működik az Áfa elszámolás

kigyűjtése.

Ha minden beállítás elkészült, és a

valóságnak megfelel, akkor a következő szolgáltatásokat nyújtja a program:

Amint az FA63-as menüponton látható, más listakollekció biztosítja az adatszolgáltatást 2012-ig és más listakollekció - FA631 - biztosítja az áfa adatszolgáltatást 2013-tól.

FA6311, FA6313 listák az Áfa bevallásba beszámított

bizonylatok analititkus listái. Az FA6311

összesített kimutatás Áfa kódonként listáz alapot és Áfa összeget, a végén

egy összesítéssel, hogy abban az elszámolási időszakban fizetendő vagy

visszaigényelhető Áfa keletkezett.

Az FA6314 Áfa elszámolás összeveti az előző időszak adataival, és összesíti azokat (volt-e előző időszakról áthozott követelés, ha visszaigénylés adódott, akkor arra jogosult-e, stb.) Ennek elkészítése a további Áfa bevallás előfeltétele!

Az FA6315 Áfa automatikus gépi bevallás készítése 3 lépésben zajlik:

Az adatok kigyűjtése - ami nem csupán az Áfa kódok alapján besorolható összegekre vonatkozik, hanem a partnerenként összesítendő számlánként részletezett adatokat is megkeresi a törvényben meghatározott feltételek szerint.

Az adatok kiírása tartalmazza a tételesen jelentendő számlák listáját, ezek partnerenkénti összesítését, valamint a bevallás 01-01 … 01-05 lapjait is. Miután itt a gyűjtés-kiírás más eljárások alapján történik, mint az analitikus kiíratásnál, de a végeredménynek azonosnak kell lenni, ez egy jó ellenőrzési pont!

Adatok átadása az

AbevJava ÁNYK programba: elkészíthető egy XML állomány, amely már olvasható a NAV

programjával. Ott ellenőrizhető, és szükség esetén kiegészíthető kézzel bevitt

adatokkal.(ha több Áfa kód szerint gyűjtött értéket írunk be a bevallás ugyanazon

sorába – pl. a beszerzéseket Áfa kód szintjén osztályozzuk tárgyi eszköz

beszerzésre, EVA alanyoktól történt beszerzésre, és ha ez mind 27% Áfa tartalmú,

akkor ezek mellé a 66. sor jelölendő. A 77 – 81 sorok tartalma tölthető ki utólag

az elkülönített Áfa kódok alapján.) Hogy itt kézzel mennyi adatot kell

kiegészíteni, az nagymértékben függ attól, hogy a Felhasználó hogyan alakította

ki az Áfa kódok törzsét. Az átadás természetesen az egyedileg jelentendő

számlákra is vonatkozik, elkészíti a 1365M, 1365M-01, 1365M-01K, 1365M-02,

1365M-02K lapokat is.

Az XML készítésekor egy alkalommal ki

kell tölteni az adózó cég pontos címét a megfelelő tagolásban, az ügyintéző

nevét és telefonszámát. Ezeket a program a további szövegállomány

készítéseknél már készen hozza

6. Átmeneti tételek 2012 és 2013 között

Az áfa törvény lehetővé teszi, hogy számvitelileg még 2012-ben keletkezett tételt az adott évhez, az adott év nyilvántartásában szerepeltessék, viszont áfa elszámolás szempontjából 2013 év valamelyik áfa nyilvántartásában szerepeljen. (Pl. 2012 novemberi teljesítési tétel áfa elszámolása 2013 áprilisa.) Az ilyen tételek a 2013 év valamely áfa nyilvántartásában hibásan jelennének meg, mivel 2012 novemberében a programok még nem tartalmazták a módosított áfa nyilvántartás adatait. Az ilyen tételek korrekciója kétféleképpen végezhető el:

Az MA194 menüpont indításával az AFA szó megadása után indítható egy olyan eljárás, amely az Áfa feldolgozási időszak 2013 vagy nagyobb tételeknél ellenőrzi, hogy az új 2013 évi szempontoknak eleget tevő-e a tétel. Ha nem, akkor ez a program automatikusan kijavítja, kiegészíti. Erről a futásról egy jegyzéket készít, amelyekből látható, hogy mely tételekhez nyúlt hozzá a program.

Az ilyen kritikus, átmeneti tételeket meg kell vizsgálni, és ha hiányos, akkor a már 2013 évi működésű programokkal egyenkénti fel lehet hozni, illetve fel kell hozni módosításra, és anélkül, hogy bármit változtatnának rajta, vissza kell könyvelni. A régi tétel (logikai) törlésre kerül, az új tétel már a bővített követelményeknek megfelelően készül el (pl. áfa sorok automatikus generálásával).

Mindkét eljárás esetén különös gonddal kell eljárni az olyan tételkombinációk esetén, amikor egy olyan számlát módosítunk, amelynek már volt banki tétele, és amely banki tételre konkrétan hivatkozott az előzőleg módosított tétel. A pénzforgalmi számla és bank tételek módosítási problémájáról a 4. pontban lehet részletesen olvasni.

7.

2013. évi tapasztalatok alapján

végrehajtott programmódosítások

Ezek közül a két legfontosabb mező a bizonylatszám és a rendezettségi azonosító. Mindkét adat helyes értelmezése és használata fontos a tételes ÁFA adatszolgáltatási kötelezettség teljesítéséhez, mivel a bevallásban fel kell tüntetni nemcsak a bizonylat számát, hanem sztornózás, helyesbítés esetén az előzmény bizonylat számát is. Ebből a szempontból tehát a rendezettségi azonosítónak kiemelt szerepe van, mivel egy számla történetet kell összefognia. Helytelen használata esetén a számla történet nem írható le helyesen.

A 1223 paraméter neve: „Az ÁFA bevallásban szereplő bizonylat azonosító”

„B” esetén Bizonylatszám, „R”

esetén Rendezettségi azonosító Normál számla Bizonylat szám – Számla szám Rendezettségi azonosító – Számla

szám Stornó/helyesbítő/jóváíró számla Bizonylat szám – Számla szám Rendezettségi azonosító – Normál

számla száma Normál számla Bizonylat szám – Saját belső azonosító Rendezettségi azonosító – Számla

szám Stornó/helyesbítő/jóváíró számla Bizonylat szám – Saját belső azonosító Rendezettségi azonosító – Normál

számla száma Mivel ez utóbbi esetben a stornó/helyesbítő/jóváíró

számlára vonatkozóan hiányzik az azonosításukat szolgáló bizonylatszám,

ezért az ilyen típusú szállítói számlák bizonylatszámának rögzítésére

javasoljuk használni a beviteli mezők között már régóta szereplő, de aktívan nem

használt „azonosító ügyfélnél” mezőt. A beviteli mező akkor érhető el, ha a

kezelői paraméterben a „Pénzügy

bekérés = I”. Amennyiben az „azonosító az

ügyfélnél” mező üres, az adatbevitel befejezésekor a program figyelmeztető

üzenetet küld a megadásra vonatkozóan. A mezőt nem kötelező kitölteni, de a