J. melléklet. Pénzforgalmi szemléletben könyvelő cégek tételeinek rögzítése és kimutatása az áfa bevallásban

Jogszabályi háttér:

2012. évi CXLVI. törvény (a

továbbiakban: Módosító tv.) teremtette meg, amely az általános forgalmi adóról

szóló 2007. évi CXXVII. törvényt (továbbiakban: Áfa tv.) egy új, pénzforgalmi

elszámolásra vonatkozó XIII/A. Fejezettel egészítette ki.

A pénzforgalmi elszámolás lényege

röviden összefoglalva az, hogy az ilyen elszámolás választása esetén az

adóalanynak a fizetendő adóját akkor kell megállapítania, ha a vevő az

ellenértéket részére megtérítette, a beszerzései tekintetében levonási jogát

akkor gyakorolhatja, ha a vételárat az eladó részére megfizeti. (A pénzforgalmi

elszámolás tehát vonatkozik az adóalany által fizetendő adóra, valamint a

beszerzéseit terhelő levonható adóra.)

Beállítások:

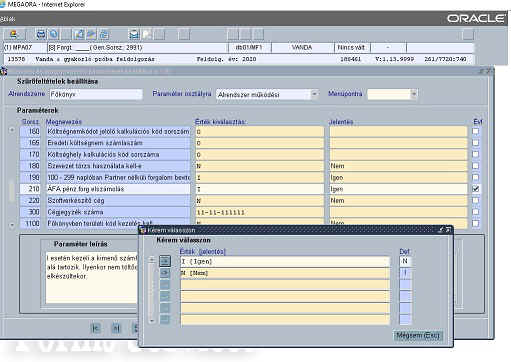

Pénzforgalmi szemléletben könyvelő

cégek első legfontosabb feladata, hogy az FA9 Főkönyv-Pénzügyi működési

paraméterek/ Főkönyv/ 210 paraméterét Igenre kell állítani.

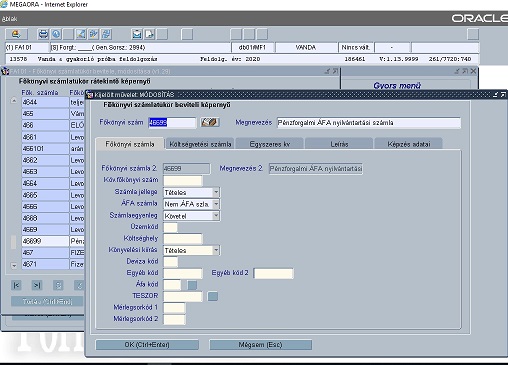

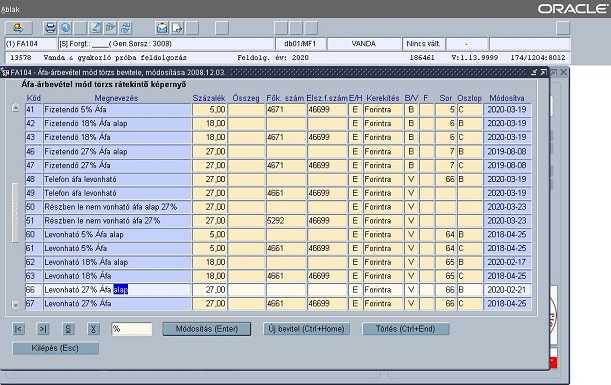

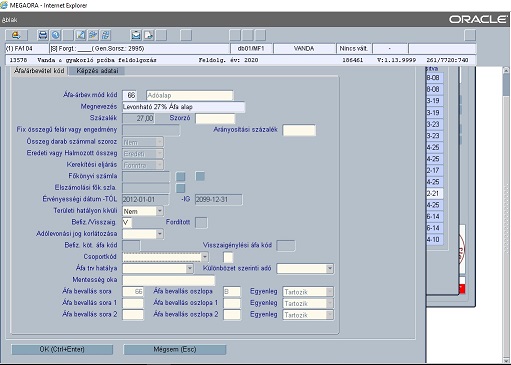

FA104 menüpont áfa kódok felvétele:

minden kódnál meg kell adni a főkönyvi szám mellett az elszámolási főkönyvi

számot is. A program a pénzforgalmi elszámolás miatt,

minden tételnél ahol áfa kód kerül rögzítésre, átvezetési

számlára teszi az áfa összegét, majd pénzforgalmi kiegyenlítéskor teszi a

főkönyvi számlára ami lehet áfa számla és speciális esetekben nem áfa számla is.

Amennyiben

azt szeretnénk, hogy a program a jogszabálynak megfelelően gyűjtse ki számunkra az

áfa bevalláshoz szükséges adatokat, nagyon fontos, hogy a fizetendő és az

előzetesen felszámított és levonható alap és az áfa kódoknál a Befiz\Visszaig.

mezőnek valamint az adóbevallás sorának és oszlopának kitöltöttnek kell lennie.

Abban az esetben, ha az adott áfa párhoz tartozó összegeket több sorba és oszlopba

is jelenteni kell, akkor az áfa bevallás sor 1 és 2 is kitölthető.

Pénzforgalmi

jellegből fakadóan, nagyon fontos, hogy a könyvelést a kimenő és bejövő

számlákkal kell kezdeni, s ezután kerülhet sor a bankban, pénztárban történő

számla kiegyenlítések könyvelésére. Amennyiben a számlákban utólagos módosítás

történt, a kiegyenlítést is módosítani kell a helyes működés érdekében.

A rögzítés az alább ismertetett

módon, illetve a HELP –ben az FA3A menüpontnál leírt módon kell, hogy történjen.

Kimenő

számlák rögzítése:

A kimenő számlák rögzítéséhez az

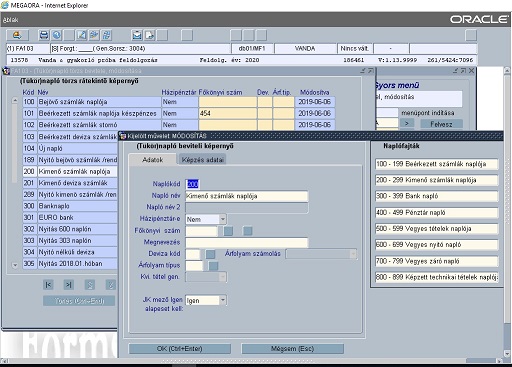

FA103 menüpontban 200 kóddal kezdődő naplót kell létre hozni. A naplón a jk mezőt

alapértelmezett igenre kell állítani, mert 2018.07.01-től már nem a jogszabályban

meghatározott számlák tételesen nem az áfa bevallás M lapjain, hanem közvetlenül a

számlázásból kerülnek jelentésre.

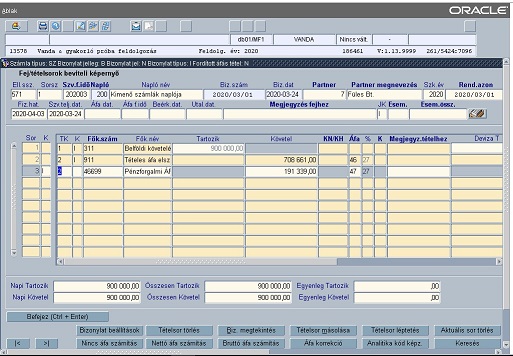

Számla rögzítés FA3A menüpontban

történik, a beviteli képernyőn látható, hogy bizonylatjellege I pénzforgalmi

jellegű a számlabevitel így az áfa dátumok nem kerültek kitöltésre. A jk mezőben

a naplón történt beállítás miatt a program automatikusan behozza az I betűt,

amennyiben a naplónál nem történt meg a jk mező beállítása, akkor rögzítés

közben be kell írni. A számlában lévő áfa az átvezetési számlán került

rögzítésre.

Kimenő számla kiegyenlítésének

könyvelése:

A számlák kiegyenlítése bármely bank,

pénztárnaplón történhet. A kiegyenlítés napján a program a pénzforgalmi áfa

számláról átvezeti az áfa összegét a fizetendő áfa számlára, s ekkor kerülnek

be a tételek az áfa bevallásba is.

Beérkező

számlák könyvelése:

A beérkező számlák könyvelése

teljesen megegyezik a kimenő számlák könyvelésének menetével, különbség, hogy a

számlák rögzítésére 100 kezdődő naplókat kell használni és a jk. mezőt nem

kell beállítani és tölteni sem, a rögzítés közben.

Beérkező

számlák rögzítése, abban az esetben, ha a számla részben levonható áfá-t is

tartalmaz:

10. számú melléklet a 2007. évi CXXVII. törvényhez

Összesítő jelentés

1. Az adóalany termék beszerzése, szolgáltatás

igénybevétele esetén azon számlákról, amelyekben az áthárított adó összege a

100 000 forintot eléri vagy meghaladja, arról az adó megállapítási időszakról

teljesítendő bevallásban, amelyben az ügylet teljesítését vagy az előleg

megfizetését tanúsító számla alapján adólevonási jogot gyakorol, számlánként

nyilatkozni köteles:

a) a terméket értékesítő, szolgáltatást nyújtó

adóalany - ideértve az Eva. hatálya alá tartozó személyt, szervezetet is -

adószámának, csoportos adóalanyiság esetén csoportazonosító számának első nyolc

számjegyéről,

b) a nevére szóló számlában feltüntetett adóalapról

és áthárított adó összegről, a számla sorszámáról, valamint

c) a számlában a 169. § g) pontja szerint

feltüntetett időpontról, ennek hiányában a számla kibocsátásának keltéről.

Fentiek alapján abban a beszámolási

időszakban, amelyben adó levonási jogot gyakorol az adózó olyan beérkező számlára

melynek áfa tartalma a 100.000 Ft-ot eléri vagy meghaladja, részleges levonhatóság

esetén az ÁFA bevallás 65A lapján a levonásba helyezett összeget és annak alapját

kell beírni, azonban a 65M lapon a számla teljes áfa alapját és áfa összegét kell

megjeleníteni.

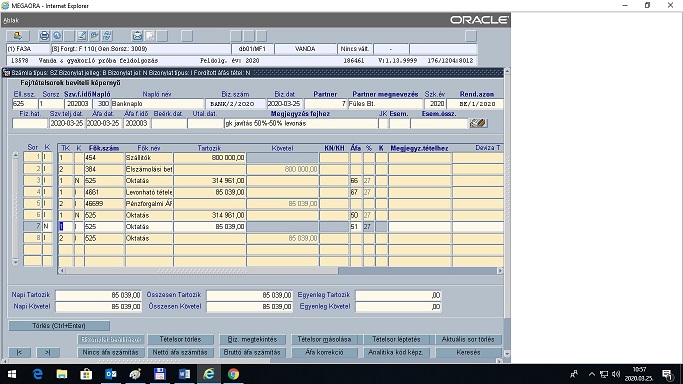

Tipikus példája a gépkocsi javítást

tartalmazó beérkező számla, melyben általában 50% mértékben levonható és 50 %

nem levonható az áfa tartalom a következő módon kell bevinni a programba, ahhoz, hogy

a 65 A (01-02 lapján) valamint a 65A (05 lapján) és a 65 M lap is helyesen kerüljön

kitöltésre abban az esetben, ha az XML átadása a programból történik.

Ebben a leírásban csak az előzetes

ÁFA-ra vonatkozó beállításokat emeljük ki.

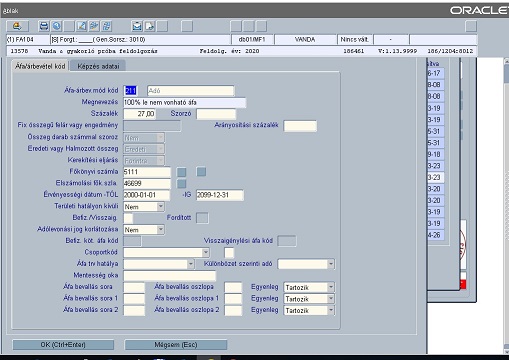

A

részben le nem vonható áfa nyilvántartására is áfa párokat kell létre hozni, az

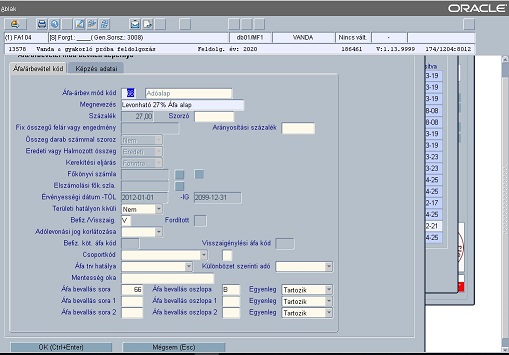

áfa pároknak 40 feletti áfa-árbev mód kódoknak kell lenniük.

Részben

le nem vonható áfa nyilvántartásának bemutatása:

FA104 menüpontban az előzetesen

felszámított levonható ÁFA pároknál a bevallás sora és oszlopa kötelezően

kitöltendő és meg kell adni az ÁFA Főkönyvi számot is. Levonható előzetesen

felszámított ÁFA esetében ez a főkönyvi szám csak a számlatükörben ÁFA

típusúnak megadott főkönyvi szám lehet.

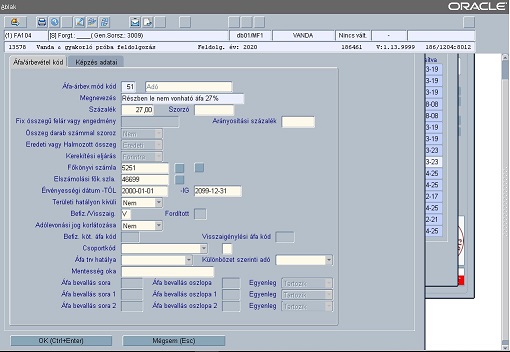

FA104 kitöltése előzetesen

felszámított le nem vonható áfa esetén szintén létre kell hozni egy áfa párt,

ebben az esetben a főkönyvi számla száma nem lehet áfa számla, ez a főkönyvi szám

könyvelés közben felül írható (tehát nem kell annyi áfa párt létrehozni ahány

esetben előfordulhat le nem vonható áfa) valamint az áfa bevallás sora és oszlopa

nem tölthető ki.

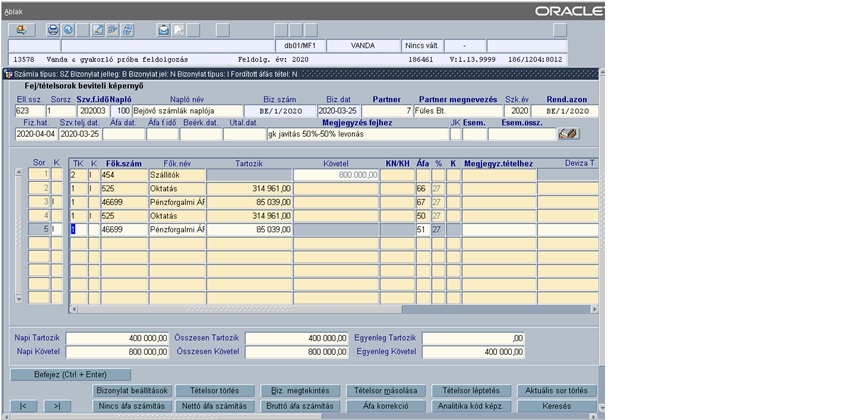

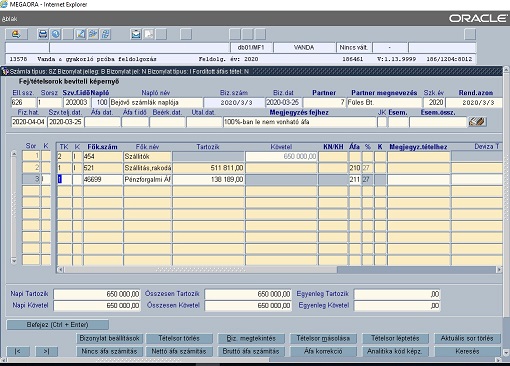

Beérkező

számla rögzítése FA3A menüpontban:

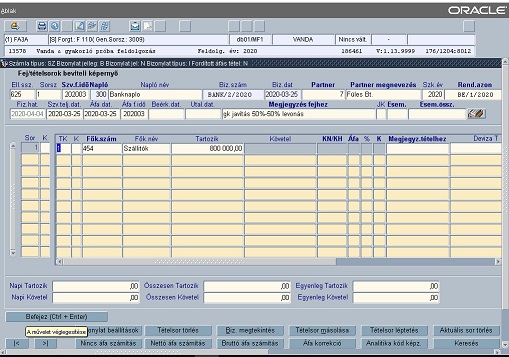

Számla kiegyenlítés rögzítése bank

naplón:

A kiegyenlítés rögzítésekor meg kell

adni a vevő nevét és a rend.azon-t a kiegyenlített számla kiválasztása után

felhozással kiválasztjuk a tételt, így beírásra kerül a vevő főkönyvi száma és

a számla összege, ami természetesen felül írható, ha eltérő összegben történt a

teljesítés.

Befejez gomb lenyomása után, a program

megképzi a pénzforgalmi szemlélet miatt szükséges tételeket, itt írhatjuk át a le

nem vonható áfa főkönyvi számát a megfelelő költség főkönyvi számra.

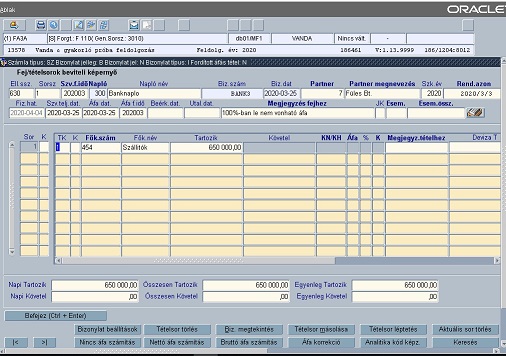

Beérkező

számlák könyvelése abban az esetben, ha számla áfa tartalma 100%-ban nem vonható le,

de a vállalkozás még is kimutatást szeretne készíteni a 100%-ban le nem vonható

áfa tételekről is, kulcsonkénti bontásban.

Fontos, hogy a 100%-ban le nem vonható

áfa nyílvántartására külön áfa párokat

kell létrehozni, mert az áfa bevallásban ezeket a tételeket nem kell szerepeltetni,

hangsúlyozottan csak akkor, ha 100%-ban nem vonható le a számla áfa tartalma.

FA104 menüpontban készíteni kell a

100%-ban le nem vonható áfá-ra is áfa párokat, annyit ahány áfa kulcsot érint.

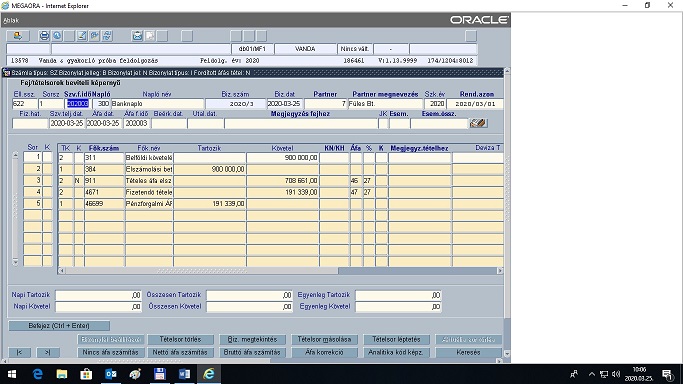

FA3A beérkező számla könyvelése:

Kiegyenlítés könyvelése:

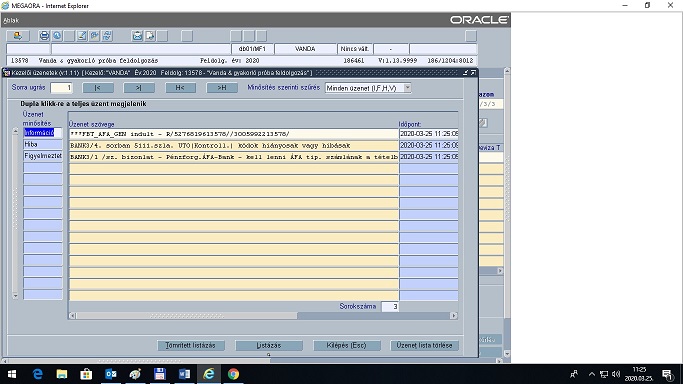

Befejez lenyomása után, a következő

üzenetet kaphatjuk. Amíg az üzenet Hiba

jelzést tartalmaz addig nem lehet a tételt leiktatni. Hiba üzenet esetén,

módosítással be kell lépni a tételbe a

hibaüzenetnek megfeleően el kell végezni a javítást. Ebben példában be kell írni a

utókalkulációs kódot (amennyiben a vállalkozás nem használ ilyet, természetesen

nem fog megjelenni ez a hiba üzenet). Amennyiben az üzenetben csak figyelmeztetés van

az iktatás elvégezhető illetve téves rögzítés esetén javítható.

Az üzenet elolvasása után

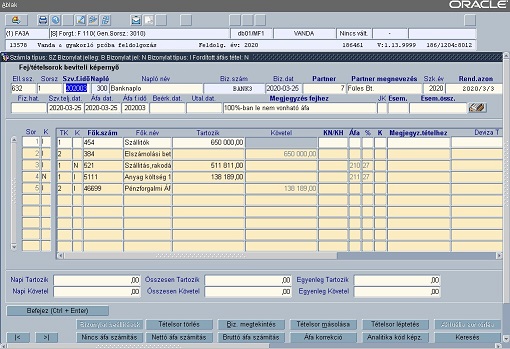

kilépéssel ki lépni és módosítással fel kell hozni a tételt. A következő

számlaképet fogjuk kapni, ahol a költségszámlákhoz az utókalkulációs kódot be

kell írni mert a példa cég kötelezően használja. Illetve a 4.sorban látszik, hogy

le nem vonható áfa főkönyvi számlára az FA104 menüpontban megadott főkönyvi

számot írta be a program, ezt javítani kell jelen esetben az 521 főkönyvi számra.

Javítás elvégzése után befejez majd indulhat az iktatás.

A leírásban szereplő tételek az Áfa

bevallásban:

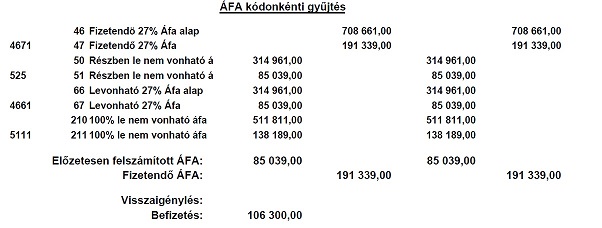

FA6311 lista áfa kódonkénti

gyűjtésében láthathuk az összes áfa kódot amire rögzítés történt az adott

időszakban. Látszik, hogy az egyenleg

számításánál a program csak a fizetendő és levonható áfa összegét veszi

figyelembe.

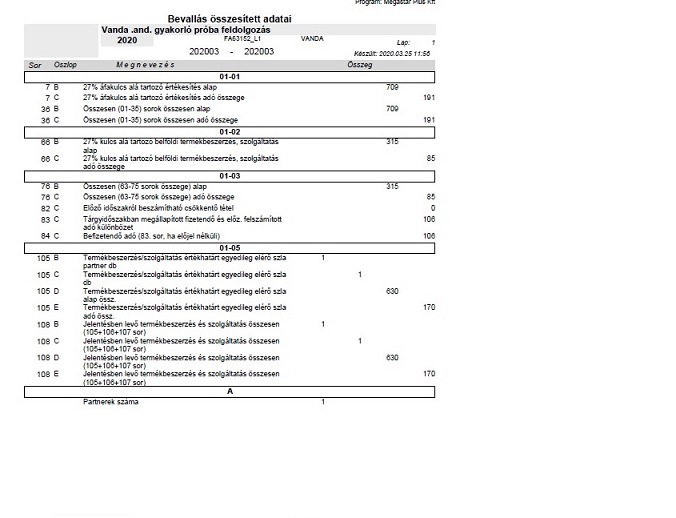

Áfa bevallás kitöltéséhez

először a FA63151 menüpontban ki kell gyűjtetni a programmal az időszakra vonatkozó

adatokat ez jelen esetben 202003.hó

Majd FA63152 menüpontban az áfa

időszak beállítása után, a bevallás összesített adatai lékérése után megkapjuk

azokat az adatokat amelyek majd az áfa bevallás A lapján szerepelni fognak.

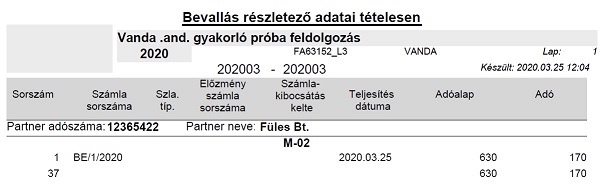

Szintén az FA63152 menüpontban

lekérhethetjük a bevallás tételes adatait ez kerül majd a 65bevallás M lapjára.