K. Melléklet: Beérkező végszámla rögzítése és átadása a programból az ANYK programnak 65A és M lapok

2020.07.01-től a beérkező végszámlákat

a jogszabályi előírások alapján a következő módon kell jelenteni az áfa

bevallásban, természetesen abban az esetben, ha a számlában lévő adó összegére levonási jogot alapozunk:

Ha az adóalany termékbeszerzés vagy szolgáltatás

igénybevételekor az Áfa tv. 59. § szerint előleget fizetett, akkor az ügylet

teljesítéséről kibocsátott, kiállított számla, számlával egy tekintet alá eső

okiratról (a teljesített ügylet teljes adóalap- és adóösszegéről) és azzal

egyidejűleg a fizetett előleg figyelembevételével adódó különbözetről (szintén

adóalap- és adóösszegről) is adatot kell, hogy szolgáltasson.

Ha az

adóalany a részére teljesített ügylet ellenértékét teljes egészében előlegként

fizette meg, az adóalany csak az előleg megfizetését tanúsító számláról,

számlával egy tekintet alá eső okiratról szolgáltat adatot abban az

adó-megállapítási időszakról teljesítendő bevallásban, amelyben a számla

alapján adólevonási jogot gyakorol.

Nulla értékű végszámla

könyvelése és jelentése az Áfa bevallásban:

A fentiek alapján amennyiben a

végszámla egyenlege 0, mert a számla teljes összege az előleg megfizetésével

kiegyenlítésre került úgy csak az előleg számla esik jelentési kötelezettség alá

az M lapon a végszámlával kapcsolatban tehát további jelentési kötelezettség

nincs.

A programban ezt a tételt az alábbiak

szerint kell rögzíteni:

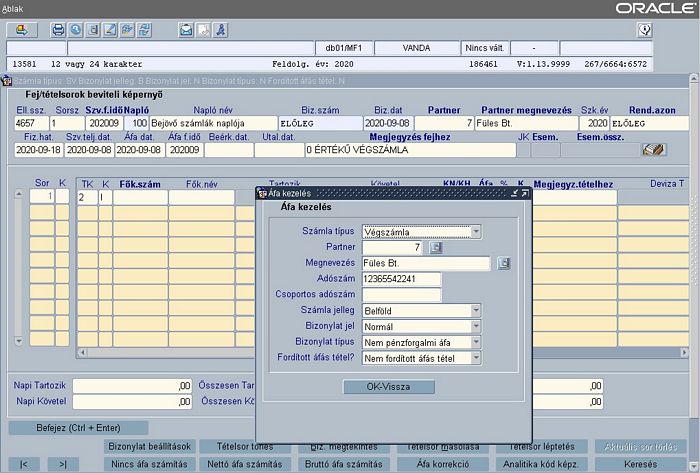

FA3A forgalmi terület kiválasztása

után, 100 kezdődő naplón kell rögzíteni a tételt, bizonylat beállítások

lenyomása után, megjelenik egy áfa kezelés képernyő, számla típusnál a

végszámlát kell kiválasztani.

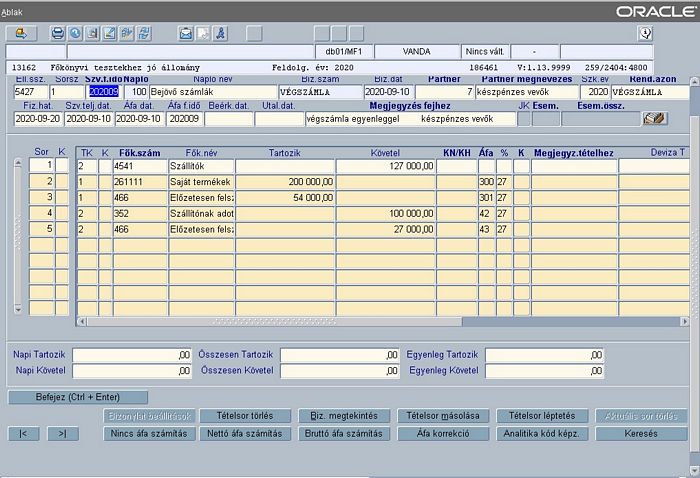

Beérkező végszámla:

termék 27% 200.000

54.000

254.000

előleg

-200.000

-54.000

-254.000

számla ö:

0

0

0

bizonylatszám: ELŐLEG

rendezettségi azonosító: ELŐLEG

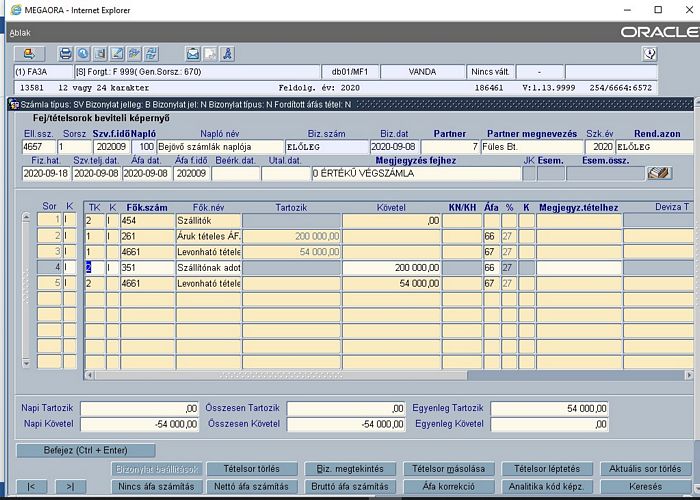

A

fenti tétel könyvelési tételei.

Iktatáskor megjelenik egy figyelmeztető

üzenet, hogy ez a tétel összeg nélkül fog megjelenni a folyószámlán. Ez csak

figyelem felhívás ezért természetesen a program le könyveli a tételt. Ezeket a

tételek a program a folyószámla kimutatáson kiegyenlítettként jeleníti meg.

A fenti tétel az áfa bevallásban sem az

M lapon sem az A lapon nem kerül feltüntetésre.

Végszámla

könyvelése és jelentése abban az esetben, ha nem a számla teljes összege került

megfizetésre az előleggel, azaz a végszámla előzetesen felszámított áfát (s a

társaság él az adólevonási jogával) tartalmaz.

Amennyiben ilyen végszámlát kívánunk

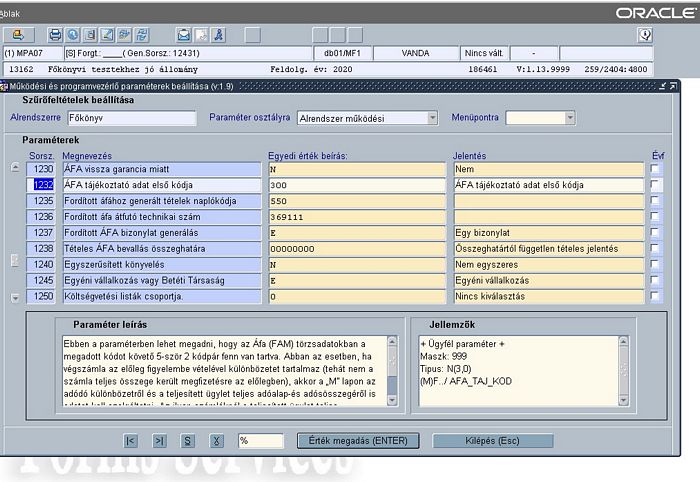

szerepeltetni az áfa bevallásban először az FA104 menüpontban ki kell jelölni egy

olyan intervallumot ahová 5 db áfa kód párt (alap, áfa) betudunk illeszteni. Ezek az

áfa párok arra szolgálnak, hogy az M lapon a beszerzett termék adóalapjáról és

adójáról is adatot tudjunk szolgáltatni ne csak az előleg figyelembe vételével

adódó különbözetről. Természetesen annyi áfa párt kell létrehozni ezen az

intervallumon belül, ahány áfa kulcsnak megfelelő végszámla érkezhet a

társasághoz.(5%,18%,27%). Ennél, az 5 áfa párnál is(alap, áfa) ki kell tölteni az

áfa bevallás sorát és oszlopát ki, mert így kerül az ÁFA bevallás „A”lapjára

helyesen a különbözet (a számla végösszege) az M lapra pedig a beszerzett termék

alap és áfa összege valamint a bejövő számla utalandó különbözet alap és áfa

összege.

A fenti célra kijelölt első áfa kódot

a FA9 menüpontba a 1232 paraméternél be kell

írni.

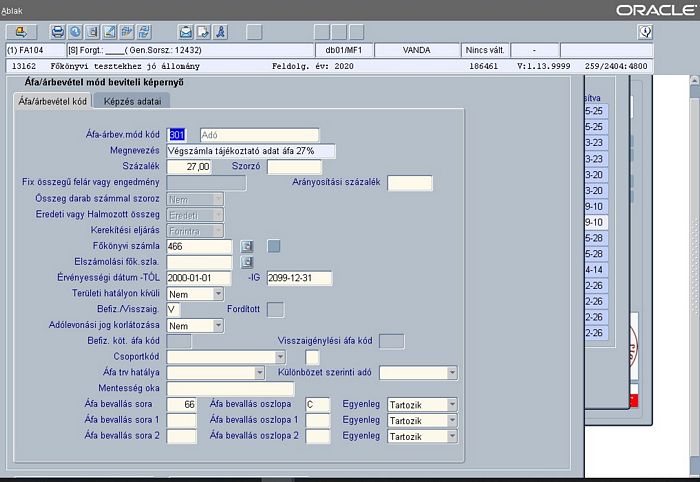

Példánkban a 300 kódtól hoztuk létre

a beszerzett termék adóalapjára és 27% adójára használatos áfa kódot.

Bemutatásra csak a 301 kód kerül, mert az tartalmazza az áfát, de természetesen a

300 kódon az alapot is létre kell hozni, az alapnál is fontos, hogy a áfa sora és

oszlopa kitöltött legyen.

Ha

az adóalany az áfabevallásban végszámla alapján érvényesít adólevonási jogot,

akkor a 2020. július 1-jétől hatályos szabályok szerint az előző adatok feltüntetésén

kívül, további adatokat is szerepeltetnie kell az adatszolgáltatásban. Végszámla

alatt itt olyan, a teljesítésről kibocsátott számlát értünk, amiben az annak

ellenértékébe beszámító (Áfa tv. 59. §-a szerinti) előleg elszámolása is

megtörténik. Végszámla esetén adatot kell szolgáltatni az előleg figyelembevételével

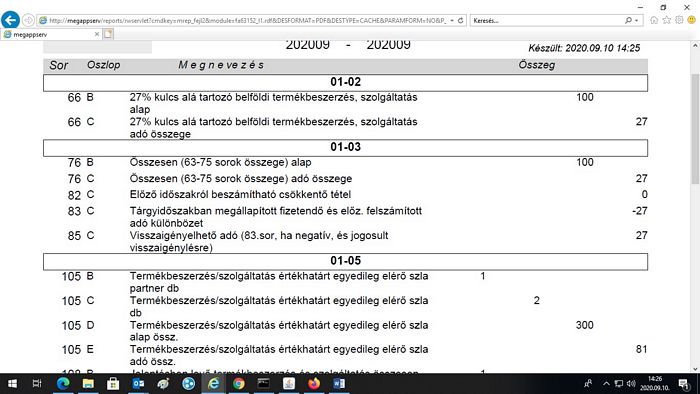

adódó áfaalap, áfaösszeg különbözetről is. Így abban az esetben például, ha az

értékesített termék adóalapja 200 ezer forint, adója 54 ezer forint, és előlegként

127 ezer forint megfizetése történt, akkor a végszámla alapján adatot kell

szolgáltatni a 200 ezer forint adóalapról, az 54 000 forint adóról és a 100 ezer

forint adóalap különbözetről, valamint a 27 ezer forint adó különbözetről is.

[Pénzügyminisztérium PM/12861-1/2020. – Nemzeti

Adó- és Vámhivatal Központi Irányítás 2475546404/2020.]

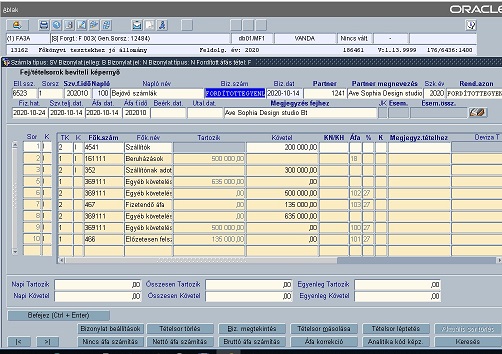

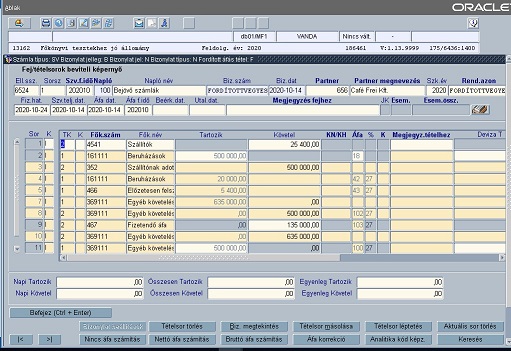

Könyvelés menete, a NAV által leírt

példán bemutatva. Könyveléskor ki kell választani a bizonylat beállításoknál a

végszámlát, s egy bizonylaton belül kell lekönyvelni a teljesített ügylet teljes

összegét illetve az előleg összegét is.

A könyvelésben látszik, hogy a

beszerzett termék adóalapja 300-301 áfa kóddal, még az előleg könyvelése normál

(egyébként is használt) 27% áfa kódokkal került rögzítésre. Illetve az is

látható, hogy az előleg nem mínusz előjellel került könyvelésre, hanem követel

tételként.

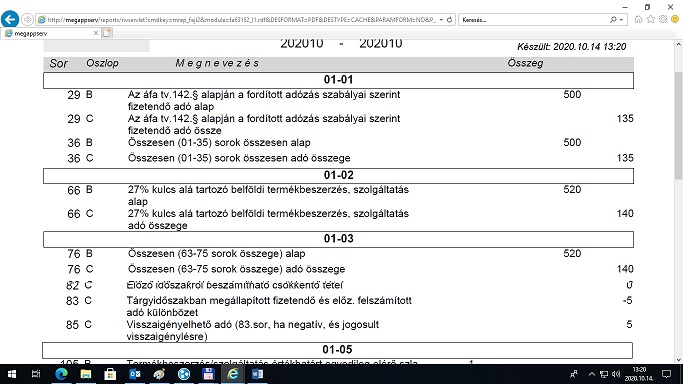

A számla iktatása/könyvelése után. Az

áfa bevallás M lapján azt látható, hogy az előleggel csökkentett különbözet

mellett a termék teljes adóalapja és áfa összege is feltüntetésre került a

részletező lapon.

Áfa bevallás „A” 01-02 lapján,

kizárólag a visszaigényelhető áfa és annak alapja került feltüntetésre, míg a

01-05 lapon az M lappal megegyező összeg látható.

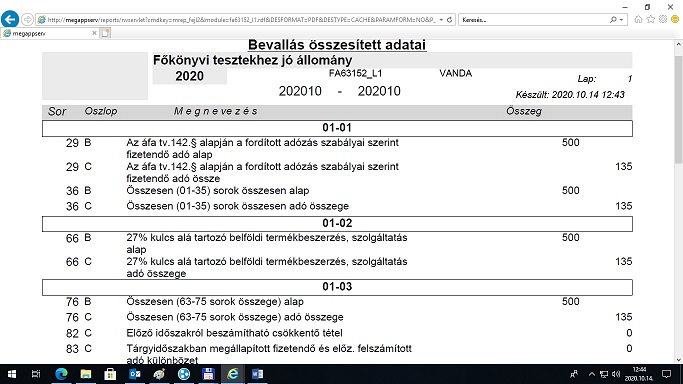

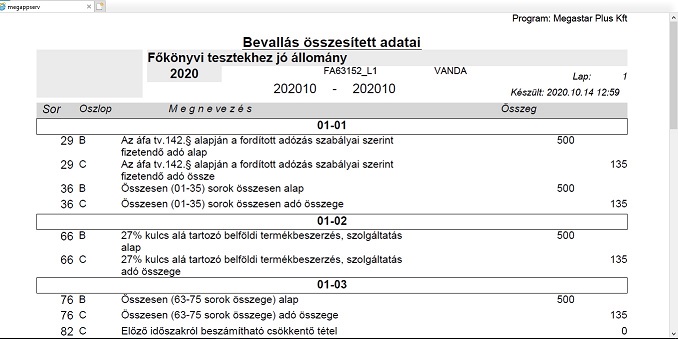

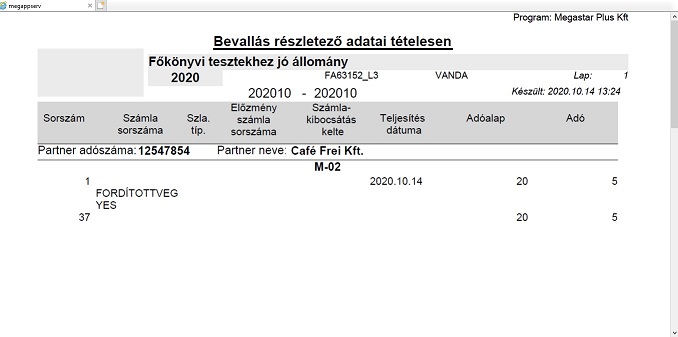

Nullás végszámla kezelése

fordított áfá-s tétel esetén:

Fordított áfá-s előleg

számla esetén az előleg számlát áfa kód nélkül, vagy olyan áfa kóddal kell

könyvelni ami úgy került beállításra, hogy ne kerüljön be az áfa bevallásba

(FA104 részletesen ismertetve). ÁFA tv. 59.§. szerint a fordított áfával

kiállított számla jelentési kötelezettsége nem az előleg számla hanem a

végszámla befogadás esetén keletkezik kizárólag az Áfa bevallás „A” lapját

érinti a tételes összesítő bevalláson fordított adózású számlát nem lehet

jelenteni.

Végszámla

könyvelése:

beruházás 500.000,- FAD

500.000,-

előleg

-500.000,-

FAD

-500.000,-

ÖSSZESEN

0,-

FAD

0,-

A példában szereplő adatok az alábbiak

szerint: beruházást fordított adós áfa kóddal míg az előleget áfa kód nélkül

kerül rögzítésre. Könyveléskor a bizonylat beállításoknál a végszámlát és

fordított áfa jelzéseket be kell állítani.

A fenti tétel az alábbiak szerint szerepel az áfa bevallás „A” lapján, az M lapon nem szerepel.

beruházás

500.000,- FAD

500.000,-

előleg

-300.000,-

FAD

-300.000,-

ÖSSZESEN

200.000,-

FAD

200.000,-

Áfa bevallás „A”

lapján szerepel a tétel, M lapon nem.

Fordított Áfá-s végszámla

könyvelése amennyiben a számla normál áfá-s tételt is tartalmaz és levonható

egyenleget is tartalmaz.

beruházás

500.000,- FAD

0

500.000,-

előleg

-500.000,-

FAD

0

-500.000,-

beruházás 20.000,-

27%

5.400,-

25.400,-

ÖSSZESEN

20.000,-

5.400,-

25.400,-

A program az iktatásnál ad egy

figyelmeztetést, hogy fordított és normál áfás tételek könyvelése történt egy

bizonylaton. Ez csak figyelem felhívás, mivel jó a tétel, iktat-könyvel után

megtörténik a tételek könyvelése.

ÁFA „A” lapján

szerepel a 66 sorban a fordított+normál áfá-s tétel összege.

Ebben az esetben M lap is képződött:

M lapján a program a normál áfával

számított tétel alapját és áfa összegét szerepelteti.

Amennyiben

az Önök társasága úgy ítéli meg, hogy a normál számlához hasonlóan ebben az

esetben is kellene adatot szolgáltatni nem csak a különbözetről, de a teljes adóalapról

és a hozzá tartozó áfáról is azt kézzel kell felvezetni az ANYK megfelelő M lapjára.(kizárólag

a fordított adót tartalmazó tételeknél)

Felhívjuk

a figyelmét, hogy technikailag egy számlán belül fordított adós tétel fordított

adós tétellel szemben nem könyvelhető azt két külön bizonylaton kell megoldani.