M melléklet: Költségek időbeli elhatárolásának automatikus képzése

Az olyan gazdasági események kihatásait,

amelyek két vagy több üzleti évet is érintenek, az adott időszak bevételei és költségei

között olyan arányban kell elszámolni, ahogyan az, az alapul szolgáló időszak

és az elszámolási időszak között megoszlik.

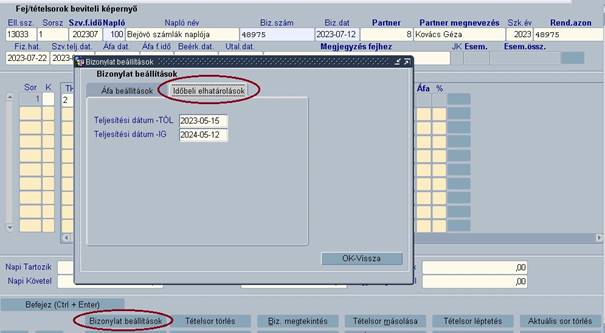

A folyamatos teljesítésre vonatkozó kezdő és vége dátum szerepel a számlán, a NAV online adatszolgáltatásnak és a tárolt XML adatsornak is része. Ez a dátum viszont korábban nem szerepelt a Megastar könyvelésben. Most bővítésre került a könyvelési adatbevitel, a számlákon a hosszabb időszakra elhúzódó teljesítésre meg lehet adni kezdő és befejezési dátumot, valamint a Megastar NAV XML adatokból (esetleg automatikusan) képzett főkönyvi könyvelési adatnak is része.

Az automatikus időbeli elhatárolásnak és a könyvelési képzésének előfeltétele ezeknek a dátumoknak a megléte a könyvelési bizonylatban.

Az

automatikus képzéshez továbbá szükséges azoknak az adott feldolgozásban

használt időbeli elhatárolás főkönyvi számláknak a megadása, amelyre a

költségre könyvelt adatokat a program „átkönyveli”. azaz automatikusan képezi

az adatbevitel a nem a tárgyidőszakot terhelő könyvelési összeget.

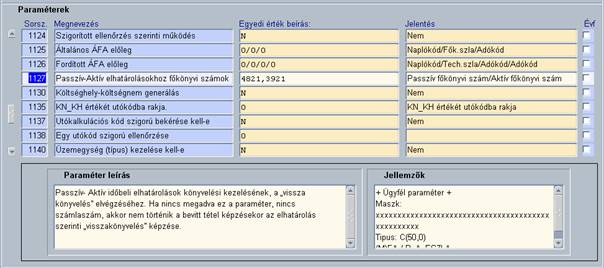

Elkészült egy új, rendszer szintű paraméter, a 1127-es sorszámú, amelyben a

szükséges főkönyvi számlákat lehet/kell megadni. Ennek hiányában nem történik a

bevitt könyvelési tétel befejezésekor az elhatárolás szerinti „visszakönyvelés”

képzése.

Param név: P_A_ESZLA – sorszáma: 1127, tartalma egy szövegmező, amely kettő főkönyvi számla számát tartalmazza

Forma SSSS;SSSS – ahol az SSSS balra zárt számok, főkönyvi számok. Az első karaktersor a Passzív, a második karaktersor az Aktív elhatárolási számla száma. A két számlaszám között kötelezően vessző elválasztást kell megadni.

További javasolt eljárás, hogy a megadott Passzív, illetve Aktív főkönyvi számokat, mint „A(nalitikus)” típusú, azaz a partner kódhoz kötött folyószámla nyilvántartást végző számlának kell kijelölni. (Ilyen változás csak év elején lehetséges, amikor az időszak kezdődik, amikor még nincs könyvelve az adott számlára.) Ennek a kijelölésnek a hatására az számlára kerülő könyvelési tételnél ún. „rendezettség figyelés” történik. A folyószámlára könyvelt tételnél figyelemmel kísérhető, hogy mekkora összeg került már „átvezetésre”, illetve a következő időszakban mekkora összeg vár még átvezetésre.

Az időbeli elhatárolás képzése a következő szabályok szerint történik. Az elhatárolási számlák – Passzív, Aktív – kiválasztása annak alapján történik, hogy a megadott teljesítési dátum intervallum (-TÓL, -IG érték) a bizonylat dátumhoz képest milyen intervallumot határoznak meg. Ha a -TÓL érték, a kezdet visszanyúlik a bizonylat dátum által meghatározott könyvelési év előtti időszakra, akkor az Aktív (a paraméterben második) számlára történik átvezetés. Ha az -IG, a vége a bizonylat dátum által meghatározott könyvelési évet követő időszak, akkor a Passzív (paraméterben az első) számlára történik átvezetés.

Az összeg számítása az éves rész elhatárolása szerint történik. (Tehát könyvelési szempontból havi, negyedéves elhatárolásokat az 1.0. verzió nem kezel.)

Pl. A Bizonylat dátum = 2023.07.12 a megadott Teljesítési dátum -TÓL = 2023.05.15, a Teljesítési dátum -IG = 2024.05.12

Ekkor a dátum a „előre” mutat, ezért passzív elhatárolást számol és képez a program. A teljesítés az adott évre és a következő évre vonatkozik. Ezt a teljesítést kell elosztani a tárgyév és a jövő év között. Első lépés, mennyi az összes napok száma. Veszi a -TÓL és -IG dátumok közötti napok számát, ez a teljesítés időtartama. Meghatározza, hogy az adott teljesítésből mennyi esik a tárgyévre és mennyi esik a következő évre. A kettő nap darabszám, - az ez évi 2023.05.15.-tol 2023.12.31.-ig és a jövő évi 2024. 01.01.-tol 2024.05.12.-ig - valamilyen arányban van. A számlában megadott költséget ennek az aránynak megfelelően képezi a program.

(Másik példa, ha a -TÓL,-IG napok száma összesen 400 nap, a következő évre ebből 100 nap esik, akkor az arány 400:100. A program a képzett tétellel a könyvelt összegek 25 százalékát fogja visszakönyvelni, azaz a következő évben ezt az összeget kell vissza könyvelni az átvezetési számláról a költség számlára.)

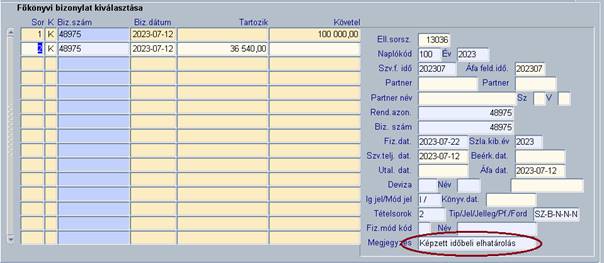

Az időbeli elhatárolás képzése során a program a forgalmi területen egy, a kiinduló tétellel megegyező forgalmi bizonylatot, és az tételsorok képzésekor az idő megoszlásának arányában megfelelő összegű sorokat generál.

A kiinduló tétel (nem Áfa) számla soraira a képzett összeget ellenkezőleg, a paraméterből behozott elhatárolási számlára azonos jelleggel képezi a program. A kiinduló tétek és a képzett tételek egy menetben kerülnek könyvelésre. Így a tárgyévi könyvelésben a költség számlára kerülő összeg csökkentve lesz az elhatárolás időarányos részével.

Az éves zárásnál, ha „A(nalitikus)” típusú az elhatárolás számla, akkor az éves zárás – nyitás a számlán lévő forgalommal történik. A folyószámla karton kiíratással tételesen megnézhető az egyes számlák könyveléséből mi került áthozásra a következő évi könyvelésbe. Ha a „rendezetlen” tételek szerinti könyvelés megtörténik, akkor az elhatárolás számlán nem lesz egyenleg.