EA1104. Mozgásnemek bevitele, módosítása

A mozgásnem

törzsállomány a könyvelés és a feldolgozás vezérlését biztosítja. Meghatározza

az eszköz állományváltozásának milyenségét, valamint a mozgáshoz kapcsolódó

főkönyvi könyvelés kontírozását, ezért egyértelmű, pontos és hibátlan

felépítése nagyon fontos.

A törzs kialakításának feltétele, hogy

legyen kész számlaösszefüggés törzs.

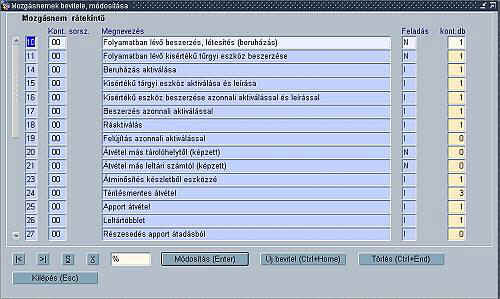

Rátekintő képernyője:

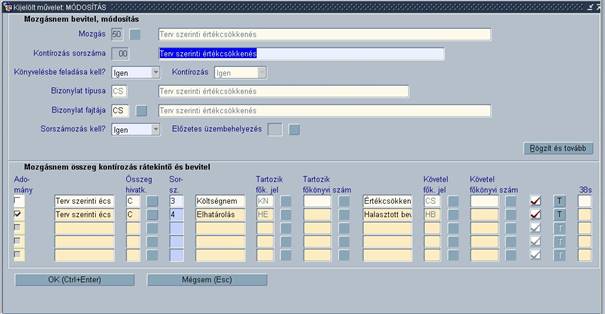

Beviteli képernyője:

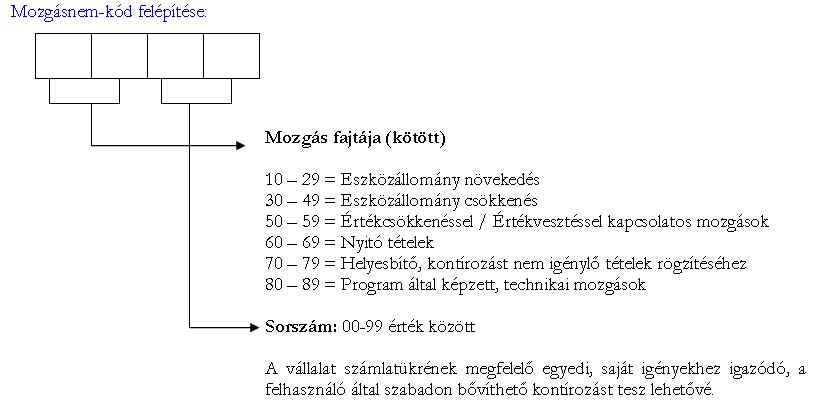

Mozgásnem

kód: Az eszköz állományváltozását, a mozgás konkrét megjelölését

valamint a kontírozását határozza meg a mozgásnem kód.

Mozgásnem

megnevezése: 30 pozíciós alfanumerikus mező.

Könyvelésbe feladás kell?: A főkönyvi könyvelésbe, az analitikából automatikusan

fel kell e adni az adott mozgásnemmel berögzített

bizonylatot.

Bizonylat fajtája: Ki kell választani, hogy mely nyomtatványt

kell a bizonylatról nyomtatni.

Bizonylat típusa: A bizonylat fajta

által meghatározott a Bizonylati album alapján. A program a fajta alapján

automatikusan kitölti, a felhasználó nem töltheti ki.

Sorszámozás kell?: Igen

kitöltése esetén a program a paraméterben beállított formátumban, automatikusan

sorszámozza az aktuális mozgásnemmel rögzített

bizonylatokat.

Előzetes üzembe helyezés: Költségvetési szervezetek aktiválási bizonylatánál

megjelölhető a mozgás, ha olyan aktiválási eseményt kell rögzíteni, amelyről

még nem érkezett meg a dokumetum (számla, szállítói

levél stb.). de az eszköz használatba vételre került, emiatt becsült értéken

nyilvántartásba kell venni.

összegkategória:

A mozgástól függően megadható a kontírozandó összeg. Az ikon segítségével

választani lehet a program által felajánlott lehetőségek közül (az eszköz

típusától függően):

- B = Bruttó érték

- C = Terv szerinti értékcsökkenés

- T = Terven felüli értékcsökkenés / Értékvesztés

- E = Értékhelyesbítés

- V = Valódi érték

- H = Hulladékérték

- A = ÁFA (költségvetési szervezetnél)

évközi nyitás

esetén, ha vannnak már elszámolt tárgyévi adatok,

akkor lehetőség van azok bevitelére és kontírozására is:

- D = tárgyévi terv szerinti

értékcsökkenés

- U = tárgyévi terven felüli értékcsökkenés

- F = tárgyévi értékhelyesbítés

- Z = tárgyévi valódi érték

kontírozás: ( T

/ K): - főkönyvi számla szám betűjele : 2 pozíció

A kontírozáshoz használatos rövidítések a

számlaösszefüggés törzsben vannak felsorolva

Az értékcsökkenés elszámolásánál pályázatból, fejlesztési támogatásból finanszírozott, vagy adományból kapott eszközök halasztott bevételének könyveléséhez szükséges kontírozási sort jelöléssel kell ellátni.

Ezen kívül használatos

rövidítések:

FO = Az eszközkartonon szereplő fők. számla (élő vagy 0-ra leírt fők. számla)

FC = Az eszközhöz megadott écs főkönyvi számla (élő

vagy 0-ra írt écs számla)

(Minden mozgásnál csak azt ajánlja fel a program

az ikonra kattintva, ami ott használható.)

Vagy

- konkrét főkönyvi szám megjelölésével

Főkönyvi feladás jel: Meghatározható, hogy a főkönyvi

feladásba szerepeljen-e a kontírozott mozgás.

Igen vagy Nem: 1 pozíció

38-as űrlap sora:

Költségvetési szervezetek kötelező nyomtatványának azt a sorát kell megjelölni,

ahová a mozgásnemmel könyvelt összegeket gyűjteni

kell.

Új kontírsor

felvitele: üres sorba bele kell kattintani, majd a sor végén pipa ![]() jelre.

jelre.

Kontírsor

törlése: a sor végén a T ![]() gombra

kattintva törölhető az egész sor.

gombra

kattintva törölhető az egész sor.

|

NÖVEKEDÉSI

MOZGÁSNEMEK |

CSÖKKENÉSI

MOZGÁSNEMEK |

|

Beszerzés,

létesítés |

Kivezetések |

|

10 00 Folyamatban lévő beszerzés, beruházás |

30

00 Értékesítés |

|

11 00 Folyamatban lévő kisértékű eszköz beszerzés |

32

00 Selejtezés |

|

12 00 Befektetett pénzügyi eszköz

nyilvántartásba vétele |

36

00 Mennyiségi kivezetés |

|

13 00 Mennyiségi nyilvántartás |

|

|

14 00 Beruházás aktiválása |

|

|

15 00 Kisértékű tárgyi eszköz aktiválása és leírása |

|

|

16 00 Kisértékű

e. beszerzése azonnali aktiválással és leírással |

|

|

17

00 Beszerzés azonnali aktiválással |

|

|

18

00 Ráaktiválás |

|

|

19

00 Felújítás azonnali aktiválással |

|

|

Egyéb

növekedések |

Egyéb

csökkenés |

|

20 00 Átvétel más tárolóhelytől

(képzett) |

40

00 Átadás más tárolóhelynek |

|

21 00 Átvétel más leltári számtól (képzett) |

42

00 Átadás más leltári számnak |

|

23 00 Átminősítés készletből |

43

00 Átminősítés eszközből készletté |

|

24 00 Térítésmentes átvétel |

44

00 Térítésmentes átadás |

|

25 00 Apport átvétel |

45

00 Apportba adás |

|

26 00 Leltártöbblet |

46

00 Leltárhiány |

|

27

00 Részesedés apport átadásból |

|

|

Értékhelyesbítés |

Értékhelyesbítés

visszaírása |

|

28 00 Értékhelyesbítés piaci értékre |

48

00 Értékhelyesbítés visszaírása |

|

29

00 Valódi értéken történő értékelés |

49

00 Valódi értéken történénő ért. visszaírása |

|

Értékcsökkenés: |

|

|

50 00 Terv szerinti értékcsökkenés |

|

56 00 Kisértékű

tárgyi eszköz azonnali leírása (képzett) |

|

|

57 00 Minimum alatti maradék

értékcsökkenés elszámolása (képzett) |

|

|

58 00 Terven felüli écs

/ Értékvesztés elszámolása |

|

|

59

00 Terven felüli écs / Értékvesztés visszaírása |

|

|

NYITÓ ADATOK: |

|

|

60 00 Nyitás mennyiségben és értékben |

|

|

61 00 Nyitás csak mennyiségben |

|

|

HELYESBÍTŐ, KORREKCIÓS

MOZGÁSNEMEK: |

|

|

70 00 Főkönyvi szám átvezetése |

71

00 Főkönyvi szám átvezetése |

|

72 00 Főkönyvi szám módosítása |

|

|

73 00 Tárgyévi teljesítmény feladása |

|

|

74 00 Karbantartás, értéket nem növelő

javítás |

|

|

75

00 Beszerzés Áfa összege |

|

|

KÉPZETT

MOZGÁSOK: |

|

|

81

00 Átvezetés LE főkönyviszámra |

80

00 Átvezetés EA főkönyvi számról |

|

Leíródás átkönyvelése (1-esről 0-s

számlaosztályba) |

|

|

83

00 Átvezetés EA főkönyvi számra |

82

00 Átvezetés LE főkönyvi számról |

|

Aktiválás átkönyvelése (0-ásból az

1-es számlosztályba) |

|

A mozgások részletes

leírása, amit a mozgások meghatározásakor és kontírozásakor figyelmbe

kell venni:

Beszerzés, létesítés:

10 00 Folyamatban lévő beruházás,

beszerzés, létesítés

A nagyértékű eszközök beruházásainak nyilvántartásba

vételére szolgáló mozgásnem. Beruházásként kell kezelni

és nyilvántartani a beszerzett, előállított eszközöket mindaddig, amíg üzembe

helyezésük, aktiválásuk nem történik meg. A beruházás ráfordításaként kell

elszámolni az üzembe helyezésig felmerült, az adott eszköz beszerzése,

létesítése előállítása érdekében felmerült kiadásokat is (pl. üzembehelyezési költség, szállítási költség, vámköltség

stb.). Ezeket a ráfordításokat is a beruházások mozgásnemkódjával

kell feldolgozni.

11 00 Folyamatban lévő kisértékű tárgyi eszköz beszerzése

Kisértékű eszközök beruházásainak nyilvántartásba

vételére szolgáló mozgásnem. Akkor alkalmazhatóé

ha a kisértékű eszköz nem kerül azonnal használatba

vételre (és leírásra). Ezeknek az eszközöknek az aktiválására (és leírására) a

1500-es mozgásnem alkalmatható.

12 00 Mennyiségi nyilvántartás

Költségvetési szervezeteknél kisértékű eszközök

érték nélküli mennyiségi nyilvántartásra szolgáló mozgásnem.

14 00 A beruházás aktiválását a 1400 mozgásnemmel

kell rögzíteni.

A beruházási számlára könyvelt eszközbeszerzéseket üzembehelyezésük,

használatbavételük időpontjában aktiválni kell. Nyilvántartásuk a beruházási

számláról az eszköz főkönyvi számlára kerül át.

15 00 Kisértékű

tárgyi eszköz aktiválása és leírása

A 1100-es mozgásnemmel nyilvántartásba vett kisértékű eszközök aktiválását ezzel a mozgásnemmel

lehet elvégezni. A program automatikusan képezi hozzá az 5600-ás azonnali

értékcsökkenés elszámolása mozgásnemet.

16 00 Kisértékű

eszköz beszerzése azonnali aktiválással és leírással

Amennyiben a vállalkozás a 50 ezer forint érték

alatti tárgyi eszközök beszerzésénél az azonnali leírást alkalmazza, azok

könyvelését ilyen mozgásnemmel kell elvégezni. Az

eszközbeszerzést a beruházási számlára kell kontírozni. Az eszköz leírása a

program által képzett 56 00-ás mozgástétellel történik, ezért a leírás

kontírozását a terv szerinti értékcsökkenés leírás számlán a

56 00-es mozgásnemnél kell majd megadni.

17 00 Beszerzés azonnali aktiválással

Ezzel a mozgásnemmel történik a nagyértékű eszközök beszerzése azonnali aktiválással.

Befektetett pénzügyi eszközök, immateriális javak azonnali használatba vételű

tárgyi eszközök beszerzését kell ezekkel a mozgásnemekkel

könyvelni. Mivel az immateriális javak, tárgyi eszközök és befektetett pü-i eszközök kontírozása eltérő, ezért a 17-es mozgánemfajtán belül a 3. és 4. pozíción új mozgásnemeket célszerű megynyitni:

17 00 Tárgyi eszközök beszerzése azonnali aktiválással

17 01 Immateriális javak beszerzése

17 02 Pénzügyi eszközök beszerzése

18 00 Ráaktiválás

Akkor alkalmazható, ha aktivált eszközre további beruházás történik, ami

növeli az eszköz bruttó értékét.

19 00 Felújítás azonnali

aktiválással

Az értéknövelő felújítás azonnali aktiválással

ezzel a mozgásnemmel rögzíthető. Az értéknövelő

felújítás a tárgyi eszköz értékét növelő olyan tevékenység, amely az

elhasználódott tárgyi eszköz eredeti állapotának helyreállítását szolgálja,

amely azzal jár, hogy az eszköz:

- élettartama megnövekszik;

- eredeti műszaki állapota, teljesítőképessége visszaáll;

- az előállított termékek minősége javul

- a felújítás ráfordításából a jövőben gazdasági előnyök származnak.

Felújítás az is, ha a tárgyi eszköz egyes

részeinek az eredetitől eltérő megoldásával vagy kicserélésével a tárgyi eszköz

üzembiztonságát, teljesítőképességét, használhatóságát, gazdaságosságát növeli.

Egyéb növekedések:

20 00 Átvétel más tárolóhelytől

Az átvételt a 2000-es mozgásnemmel képzi a program.

21 00 Átvétel más leltári számtól

(képzett)

Részletesebben lásd: 4100-as mozgásnemnél

leírtakat.

23 00 Átminősítés készletből

eszközzé

A forgóeszközből tárgyi eszközzé történő átsorolásokat lehet feladni ezzel

a mozgásnemmel. Átsorolásra akkor kerülhet sor, ha a

beszerzéskor a vállalkozás tévesen ítélte meg a várható elhasználódási időt,

vagy a felhasználási célt. Az átsorolás történhet használatba nem vett, vagy

már használatba vett eszköz esetében is. Kontírozásukat ennek

figyelembevételével kell megadni.

24 00 Térítésmentes árvétel

A térítés nélkül átvett eszközöket a piaci értékükön ezzel a mozgásnemmel kell nyilvántartásba venni.

25 00 Apport átvétel

Az apportként kapott eszközök nyilvántartásba vételére szolgáló mozgásnem.

26 00 Leltártöbblet

A leltározás során fellelt eszközöket ezzel a mozgásnemmel

lehet nyilvántartásba venni.

27 00 Részesedés apport átadásból

Ha az apportba adás miatt a vállalkozás részesedést szerez, akkor ennek

összegét a 2700-es mozgásnemmel lehet rögzíteni.

Értékhelyesbítés:

28 00 Értékhelyesbítés piaci

értékre

Ha a vállalkozás él az értékhelyesbítés lehetőségével, akkor ezzel a mozgásnemmel helyesbítheti az eszközök bruttó értékét piaci

értékre.

29 00 Valódi értéken történő

értékelés

A számviteli törvény lehetőséget ad a befektetett pénzügyi eszközöknél a

valódi értéken történő értékelésre.

Ha vállalkozás él ezzel a lehetőséggel, akkor a pénzügyi eszközök értékelésekor

a 2900-es mozgásnemmel rögzíthető a pénzügyi eszközök

helyesbítése a „valódi” (piaci) értékre.

Értékhelyesbítés visszaírása:

48 00 Értékhelyesbítés visszaírása

Ha a vállalkozás él az értékhelyesbítés lehetőségével, akkor a korábban

elszámolt értékhelyesbítéseket szükség szerint ezzel a mozgásnemmel

írhatja vissza, és állapíthatja meg a valós piaci értéket.

49 00 Valódi értéken történő

értékelés visszaírása

Ha a vállalkozás korábban élt a befektetett pénzügyi eszközök valódi

értéken történő értékelésének lehetőségével, akkor szükség szerint a 4900-as mozgásnemmel írható vissza a korábban elszámolt valódi

érték.

Kivezetések:

30 00 Értékesítés

Ezzel a mozgásnemmel történhet az eszköz

részleges vagy teljes kivezetése a nyilvántartásból.

32 00 Selejtezés

A káresemény vagy egyéb okból megsemmisült, használhatatlan eszközöket

ezzel a mozgásnemmel vezethetjük ki teljesen vagy

részlegesen a nyilvántartásból.

36 00 Eszköz mennyiségi

kivezetése a nyilvántartásból

A csak mennyiségben nyilvántartott eszközök kivezetésére szolgáló mozgásnem.

Egyéb csökkenés:

40 00 Átadás más tárlóhelynek

Az eszköz átadás-átvétele történhet vállalkozáson belül szervezeti

egységek, munkahelyek, leltárkörzetek, vagy dolgozók között. Eszköz

átadás-átvétel a főkönyvi könyvelést nem érinti. Áthelyezésnél csak az átadást

kell rögzíteni, az átvételi mozgástételt a 2000-es mozgásnemmel

a program automatikusan képzi.

42 00 Átadás más leltári számnak

A mozgásnem alkalmazási lehetőségei:

- eszközök összevonása, szétbontásakor gyűtő („G”) azonosítójú leltári

számra történő átadás;

- beruházások gyűjtése után a konkrét eszközökre történő bruttó érték átadása;

- egyedi vagy csoportos eszközök teljes vagy részleges átadása más leltári

számú eszköznek

- tartozékok átadása egyik leltári számról a másikra

43 00 Átminősítés eszközből

készletté

Ha a beszerzéskor (létesítéskor) a vállalkozás a várható elhasználódási

időt tévesen ítélte meg, és a tárgyévi eszközök közé sorolta a forgóeszközt,

ezek helyesbítésére, átsorolására van lehetőség ennek a mozgásnemkódnak

a segítségével. Az átsorolás történhet használatba nem vett tárgyi eszközből

(beruházásból), vagy már használatba vett tárgyi eszközből. A kontírozást ennek

megfelelően kell megadni.

44 00 Térítés nélküli átadás

A térítés nélküli átadást ezzel a mozgásnemkóddal

kell feladni. A számviteli törvény szerint az eszközök térítés nélküli átadása

rendkívüli eseménynek minősül, az átadott eszköz értékétől függetlenül.

45 00 Apport átadás

Az apportba adott eszközöket a 4500-as mozgásnemmel

lehet részlegesen vagy teljesen kivezetni a nyilvántartásból.

46 00 Leltárhiány

A leltározás során a hinyzó eszközöket a 4600-as mozgásnemmel lehet részlegesen vagy teljesen kivezetni a

nyilvántartásból.

Értékcsökkenés:

50 00 Terv szerinti értékcsökkenés

A terv szerinti értékcsökkenést a program képzi az EA3 Értékcsökkenés

elszámolása menüpontban

Az értékcsökkenést a program az aktuális év jan

1-étől (vagy az eszköz tárgyévi aktiválási dátumától) mindig újraszámolja,

ezért ha az adatok helyesbítését követően - sztornózás, leírási % helyesbítés

után - újra futtatjuk az "Értékcsökkenés elszámolása" menüt, a

program automatikusan korrigálja az előző - téves – számításokat.

56 00 Kisértékű

tárgyi eszköz azonnali leírása

Az 50 ezer forint alatti értékű beszerzett tárgyi eszköz leírását ezzel a mozgásnemkóddal képzi a program. A 1600-as mozgásnemkóddal feladott tételek azonnali leírására

automatikusan képzi a program a leírási mozgástételt. A mozgásnem

törzsben a vállalkozásnak be kell vinni az 5600-es mozgásnemet

a megfelelő kontírozással (terv szerinti értékcsökkenés).

57 00 Minimum alatti, maradék

értékcsökkenés elszámolása

Ezt a mozgásnemet a program akkor képzi

automatikusan, ha a vállalkozás a számviteli politikájában úgy határozta meg az

értékcsökkenés elszámolását, hogy meghatározott érték alatti (maradék) összeg

azonnal elszámolódjon az aktuális értékcsökkenés számításakor és működési

paraméterek beállítása ennek megfelelően megtörtént. Megadható fix összegben

vagy a mindenkori bruttó érték meghatározott %-ában.

58 00 A terven felüli

értékcsökkenés / Értékvesztés elszámolása

A selejtezést kiváltó okok (feleslegessé válás, használhatatlanná válás

stb.), valamint a káresemény miatti megsemmisülés esetén a tervezett leírást

meghaladó, terven felüli értékcsökkenést kell ezzel a mozgásnemmel

elszámolni. A terven felüli leírást a számviteli törvény értelmében a további

hasznosíthatóság (pl. hulladékérték) mértékéig kell elszámolni. A terven felüli

értékcsökkenés összegét az egyéb ráfordítások között kell elszámolni.

59 00 Terven felüli

értékcsökkenés / Értékvesztés visszaírása

Az év végi értékeléskor a korábban elszámolt terven felül értékcsökkenést

az 5900-as mozgásnemmel lehet visszaírni.

Nyitó adatok

60 00 Nyitás mennyiségben és értékben

A mennyiségben és értékben nyilvántartott eszközök adhatóak fel ezzel a mozgásnemmel. A nyitó tételek feldolgozását külön menetben

kell elvégezni. A főkönyvi könyvelés részére a nyitó adatok sosem kerülnek

feladásra. A kontírozás azért kötelező minden esetben, mert a "Főkönyvi

feladás" táblán a nyitó tételek csak ebben az esetben jelennek meg, amely

szükséges ahhoz, hogy az analitika és a főkönyv egyezőségét ellenőrizhessük.

61 00 Nyitás csak mennyiségben

A csak mennyiségben nyilvántartott eszközök rögzítése végezhető el.

Helyesbítő mozgásnemek:

70 00 Főkönyvi szám átvezetése

A korábban rossz főkönyvi számra rögzített eszközök módosítására,

javítására alkalmazható mozgásnem. Ilyen mozgástétel

megadásánál az eszközkartonon lévő főkönyvi számról az újonnan megadott

főkönyvi számra könyveli át a program az eszköz bruttó értékét, a hozzájuk

tartozó értékcsökkenési számlákra pedig a halmozott értékcsökkenést. A mozgásnemet kontírozni nem kell, a program automastikusan elvégzi azt.

73 00 Tárgyévi teljesítés feladása

Teljesítményarányos értékcsökkenési elszámolási mód esetén, az

értékcsökkenés kiszámításához a tárgyidőszaki teljesítmény mennyiségét kell

megadni. Főkönyvi kontírozása nincs a mozgásnemek.

74 00 Karbantartás, értéket nem

növelő javítás

Az eszköz bruttó értékét nem befolyásoló javítási, karbantartási

költségeket adhatjuk meg. A tárgyi eszköz folyamatos, zavartalan, biztonságos

üzemeltetését szolgáló javítási, karbantartási tevékenység. A nagyjavítás is

ide tartozik.

75 00 Beszerzés Áfa összege

Költségvetési szervezetek részére külön, bruttó érték megadása nélkül is

rögzíthető az ÁFA összege.

Lehetőség van a beruházás, kisérték és felújítás Áfáját kontírozni. Annyi

kontírozási mozgásnemet kell nyitni, ahányféle Áfa

kontírozására szükség van.

80 00 Átvezetés EA főkönyvi

számról

Eszköz nullára leíródása miatti főkönyvi átvezetés. Ha az eszköz nettó

értéke nullára íródott, a program ezzel a mozgásnemmel

könyveli át az eszköz bruttó értékét és halmozott értékcsökkenési leírását az

aktív eszköz főkönyvi számlákról a leírt eszköz főkönyvi számlákra. A mozgásnem törzsben nem kell a kontírozást megadni, a

program automatikusan elvégzi azt.

81 00 Átvezetés LE főkönyvi számra

Élő eszköz leíródása miatti főkönyvi átvezetés. A program leíródáskor ezzel

a mozgásnemmel könyveli át az eszköz bruttó értékét

és halmozott értékcsökkenési leírását az aktív eszköz főkönyvi számról a leírt

főkönyvi számra. A mozgásnem törzsben nem kell a

kontírozást megadni, a program automatikusan elvégzi azt.

82 00 Átvezetés LE főkönyvi

számról

Eszköz aktiválódása miatti főkönyvi átvezetés. Ha a nullára íródott eszköz

újra aktiválódik a program ezzel a mozgásnemmel

könyveli át az eszköz bruttó értékét és halmozott értékcsökkenési leírását a

leírt főkönyvi számról az aktív főkönyvi számra. A mozgásnem

törzsben nem kell a kontírozást megadni, a program automatikusan elvégzi azt.

83 00 Átvezetés EA főkönyvi számra

Leírt eszköz újraaktiválása miatti főkönyvi átvezetés. Ha egy korábban már

leíródott eszköz újra aktiválódik (pl. felújítás), a program ezzel a mozgásnemmel könyveli át az eszköz bruttó értékét és

halmozott értékcsökkenési leírását a leírt eszköz főkönyvi számlákról az aktív

eszköz főkönyvi számlákra. A mozgásnem törzsben nem

kell a kontírozást megadni, a program automatikusan elvégzi azt.