Házi

pénztári bizonylatok rögzítése a 2020.júliustól érvénybe lépő ÁFA változás

kiszolgálásához

„9. Az

adóalany termék beszerzése, szolgáltatás igénybevétele esetén arról az adómegállapítási

időszakról teljesítendő bevallásban, amelyben az ügylet teljesítését

vagy az előleg

megfizetését 9. Az

adóalany termék beszerzése, szolgáltatás igénybevétele esetén arról az adómegállapítási

időszakról teljesítendő bevallásban, amelyben az ügylet teljesítését

vagy az előleg

megfizetését tanúsító számla alapján adólevonási

jogot gyakorol, számlánként nyilatkozni köteles:

a) a terméket értékesítő, szolgáltatást nyújtó adóalany - ideértve az Eva. hatálya

alá tartozó személyt,

szervezetet is - adószámának, csoportos adóalanyiság esetén csoportazonosító számának első nyolc

számjegyéről,

b) a nevére szóló számlában

feltüntetett adóalapról és áthárított adó

összegről, a számla sorszámáról, valamint

c) a számlában a 169. § g) pontja

szerint feltüntetett időpontról, ennek hiányában

a számla kibocsátásának keltéről.”

Annak

érdekében, hogy ezt teljesíteni lehessen a házi pénztárban kiegyenlített számlák

esetén bizonylatonként, azaz számlánként kell rögzíteni a szükséges adatokat.

Kétféle módon tehető ez meg.

1)

Csakúgy,

mint az átutalásos számlák esetén először folyószámlán kerülnek rögzítésre a

befogadott számlák, majd onnan kiválasztva történik a számlák kiegyenlitése.

2)

A

másik lehetőség választásakor is fontos kiemelni, hogy számlánként kell

rögzíteni az alábbi módon.

a) minden

partnert, akitől számlabefogadás történik az ügyféltörzsben meg kell nyitni,

adóalany megjelöléssel, adószámmal

b) a házi

pénztárban továbbra is „NEM folyószámlás” paraméter beállítással kell

rögzíteni ezeket a kifizetéseket az alábbiak szerint

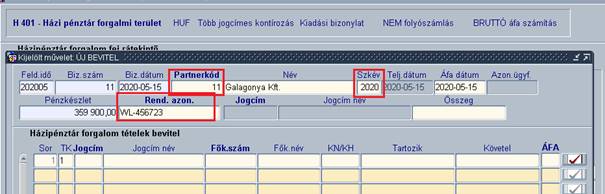

A

bizonylat fej adatainak bevitelekor ki kell választani a partnert (akitől a számla

befogadásra került), be kell írni a számlakibocsájtás évét, valamint a befogadott

számla számát (ez kerül a bevallásba)

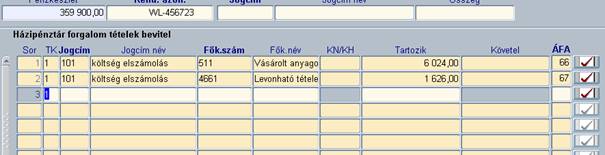

A

pénztár bizonylat tételsoraiba a korábban megszokott módon a megfelelő jogcím

kiválasztása után a bruttó összeg és ÁFA kód alapján a program fogja kiszámolni,

illetve alapra és ÁFA összegre bontani a számla tételeit.

A

továbbiakban a megszokott módon kell az időszak végén a házi pénztári teendőket

elvégezni: címleteket (FH02) rögzíteni, kinyomtatni a pénztárjelentést (FH03),

lezárni a pénztárt (FH06), valamint futtatni a főkönyvi feladást (FH08).

Ezután

a Pénzügyi modulban iktatott bizonylatok már eleget tesznek a nyilatkozattétel

elvárásainak, megfelelő módon kerülnek be az ÁFA analitikába