A. Fordított ÁFA automatikus generálás

Az Áfa törvény 2008. január 1-től a 142.§-ban meghatározott termék, illetve szolgáltatás igénybe vételéhez előírja a fordított ÁFA alkalmazását. A szabályozási változásoknak a könyvelésben, pénzügyben és ÁFA nyilvántartásban meg kell jelennie. A MegaORA program alapvető kézi adatbeviteli lehetőségei biztosítják a gazdasági események megfelelő kontírozását, valamint a szükséges ÁFA és egyéb kódok alkalmazásával az esemény teljes körű leírását. Tehát első közelítésben a törvény előírásainak megfelelő könyvelés és ÁFA nyilvántartás vezetése lehetséges. A felhasználók részéről jogosan merül fel igény mind a hatékonyabb munkavégzés, mind az egyező, pontos adatbevitel segítésére, a programok biztosítsák az automatikus tételek generálását. Egy beérkező, fordított adózású (adómentes) tételből egyszerűen levezethető mind az ÁFA befizetés kötelezettségének keletkezése, mind az esetleges visszaigénylés keletkezése, illetve az ezeknek megfelelő könyvelési tételek képzése. Az alábbi programkezelési lépésekkel valósítható meg az automatikus tételképzés.

Első lépés: kötelezően be kell állítani a tételképzésben szereplő technikai ellenszámla számát, valamint a naplókódot. A technikai ellenszámlát a 1236-ös sorszámú (FORD_AFA_SZAM) alrendszer szintű paraméterben (FA9/Főkönyv) kell megadni. Az itt megadott számlaszámnak az aktuális könyvelési év számlái között léteznie kell és "T" (tételes) típusúnak kell lennie. (Ezen a számlán megjelenő forgalom felhasználható a fordított ÁFÁ-jú képzett tételek forgalmának ellenőrzésére.) A naplókódot a 1235-os sorszámú (FORD_AFA_NAPLO) alrendszer szintű paraméterben kell megadni. Vélhetően, valamely 500-as (vegyes) napló kerül megadásra, amely, ha az adott év naplói között nem szerepel, akkor az első fordított ÁFÁ-s tétel képzése ezt a naplót is előállítja. 1237 Fordított áfa bizonylat generálás, azt kell meghatározni, hogy a tételsorok képzése a bizonylaton belül vagy külön bizonylaton készüljenek el, javasolt beállítás(E). Bármely paraméter beállítása hiányzik, tételképzés hibaüzenet küldése mellett nem történik meg.

Következő lépés: meg kell adni az 10-39 áfakód tartományban (adómentes számlák) kódnál egyes kódokhoz:

- adott áfakódhoz, hogy "F" típusú, azaz az adott kódot olyan adómentes eseményekhez használjuk, amelyhez fordított ÁFA képzése kötelezően elő van írva.

- ugyanehhez a kódhoz meg kell adni egy másik ÁFA kódot a 40-449 kódtartományban páros kódot, amely egy adóalapot jelöl ki, amely páratlan, egyel nagyobb kódnál van leírva az ÁFA százalék és az ÁFA számla. Ez az adóalap kijelölés lehetővé teszi az adómentes kód tételéhez előírt ÁFA befizetési kötelezettség képzését, illetve ennek a tételnek a generálását.

- ugyancsak az "F" típusú adómentes kódhoz megadható egy következő ÁFA kód, amely a visszaigénylési kötelezettség képzését biztosítja. Szintén egy páros kódot kell megadni, amely melletti páratlan kódban az ÁFA százalékot, és az ÁFA számla leírását megtaláljuk. Ezek az áfa párok a program által megjelölésre kerülnek(X), egyenes áfa nyílvántartartására nem használatóak.

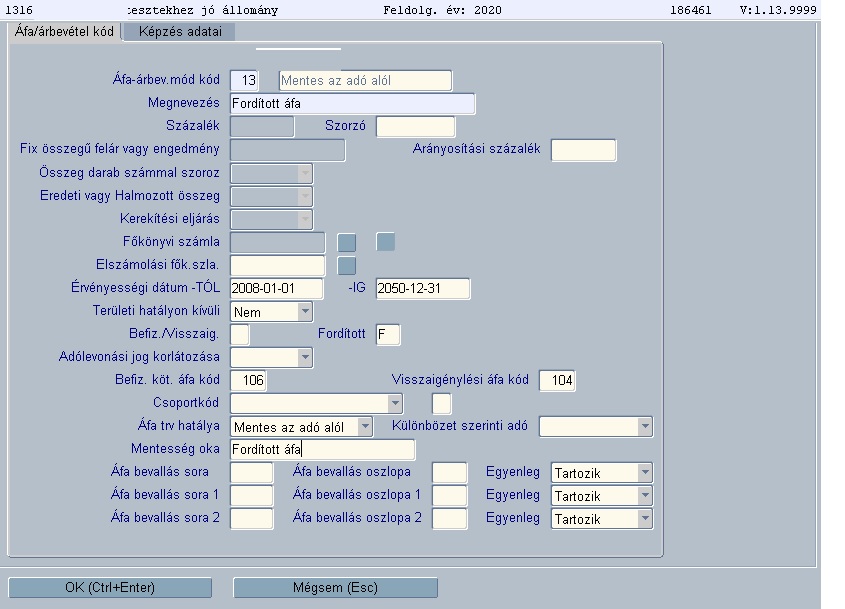

A fentiekre egy kis példa:

A 13-as adómentes tételt jelölő ÁFA kódnál a fordított ÁFA jelet "F" jellel kijelöljük. Ezután megadható pl. a 106-os 27%-os befizetési kötelezettséget jelölő ÁFA kód, valamint a 104-es visszaigénylési lehetőséget jelölő ÁFA kód. Az előbbi könyvelése a 4671 főkönyvi számlára történik, az utóbbi könyvelése a 4661 főkönyvi számlára történik. Nagyon fontos, az itt megadott 106-107 és 104-105 áfa kódok az áfa törzsben X jelellel megjelölésre kerülnek, egyenes áfa könyvelésére ezek a kódok nem alkalmazhatóak. A fordított áfa kódok kiallakításánál figyelni kell arra is, hogy ne adjunk meg olyan áfa kódot, melyet egyenes áfa könyvelésére már használtunk. Az ÁFA törzs képernyő kitöltése a következő:

A fordított ÁFA könyvelésének és nyilvántartásának törvényi szabályozása megszünteti a teljesítési dátumnak, mint az ÁFA kötelezettség keletkezés dátumának egybeesését. Ezért szükséges a teljesítési dátum mellett - amely továbbra is meghatározza a könyvelési időszakot - egy új időpont, dátum bevezetése, amely a 60.§ szerinti ÁFA kötelezettség dátumát jelöli. Ez egy új adat, amely megjelenik az adatbeviteli képernyőn, és kitöltését a program segíti, ellenőrzi, de végső fokon a kezelő döntésére van bízva a megadása. Amennyiben rendelkezésre áll az ÁFA kötelezettség keletkezésének dátuma, továbbá az összeg, amely a beérkező számlán szerepel, lehetővé válik könyvelési tétel generálása a pogrammal. A megfelelő adóidőszakhoz a megfelelő adóösszeget mint könyvelési tételt előállítja a program, amely az ÁFA befizetési kötelezettséget előírja, valamint egy menetben a visszaigénylési könyvelést is generálhatja a program (119.§ és 120.§).

Ez a működés az FA3A és/vagy FA3B adatbeviteli képernyőkön a következőképpen történik: A fordított ÁFÁ-t jelentő - a fentiek szerint kijelölt - ÁFA kódot tételt is tartalmazó bizonylat bevitelének befejezése után egy automatikus mechanizmus indul el. Először is csak új beviteli, vagy új beviteli módosítás után történik meg a vizsgálat, hogy kell-e képezni új tételt, illetve képezhető-e. Mivel az adott fej-tételsort tartalmazó teljes új tétel-tételek keletkeznek az adatbeviteli forgalmi területen, a tárgytételük utáni sorszámoknak üresnek kell lenni, azaz az adott tételük után a szükséges egy vagy két "üres" sorszámnak kell lenni. (Itt arról van szó, hogy első adatbeviteli esetben egy adott tételhez automatikusan képezhetők a fordított ÁFA tételei, de ugyanakkor, ha már egyszer képezve lettek ilyen tételek, akkor esetleges a bizonylat más adatainak módosításánál nem szabad újra képezni a tételeket. Ám, ha a képzett tétel is hibás, akkor az adatbevitel első fázisában ki kell törölni a képzett tételeket, és a program ekkor automatikusan újra fogja képezni, esetleg módosított adatokkal a szükséges tételeket.)

Az elsődlegesen bevitt adómentes tétel teljesítési és ÁFA kötelezettség keletkezési dátuma azonos. A fent idézett törvény ÁFA kötelezettség dátuma az első, priméren bevitt tétel dátum adatai alapján képződik. A három lehetőség közül képzi a program a megfelelő ÁFA kötelezettség dátumát. Vagy a teljesítési dátumhoz viszonyított következő hónap 15-e, vagy az elsődleges bizonylat beérkezési dátuma, vagy, ha az adott elsődleges dátumra a rendezettségi azonosító alapján történt már előzetes befizetés, akkor a befizetés dátuma közül a legkisebbet teszi a program a képzett, befizetési illetve visszaigénylési bizonylatok ÁFA kötelezettség dátumába. Ennek a dátumnak meghatározott szerepe van az adóidőszak (FIDO) képzésében. Azaz az ÁFA időszak az ÁFA kötelezettség dátum alapján képződik, ha az megegyezik a tárgyidőszakkal, vagy ha egy hónappal előbbre mutat. Abban az esetben, ha egy fellelt bizonylat utólagos beviteléről van szó, akkor a program érzékeli, hogy a keletkezett FIDO kisebb, mint a tárgyidőszaki FIDO, akkor a tárgyidőszakhoz sorolja a tételt. Ilyen extrém esetben értelemszerű az önrevízió.

A képzett tételek teljesítési dátuma és a könyvelési éve megegyezik az elsődleges tétel teljesítési dátumával és könyvelési évével. A keletkező tételek adóidőszaka vagy az elsődleges tétel adóidőszakába, vagy a következő hónap adóidőszakába fog tartozni. Az év utolsó hónapjának teljesítési dátumai átcsúszhatnak a következő év adóidőszakába. Ilyenkor olyan speciális tételek keletkeznek, amelyek a teljesítési dátum alapján az előző könyvelési évhez tartoznak, de ÁFA időszak szempontjából már a következő év - feltehetőleg januári időszakához - tartoznak. Az ÁFA számításnál és kigyűjtésnél figyelembe kell venni az előző könyvelési év tételeit.

Új paraméter: Fordított ÁFA bizonylat generálás - T- több

bizonylat

E - egy bizonylat

A generálás szabályai változatlanok. Különbség:

Nem kell a 1235 paraméter szerinti naplóra generálni az új bizonylatot.

A berögzített bizonylat tételsoraiként generálódnak ki

fizetendő + 3 sor

visszaigénylendő + 3 sor

100-as napló

K/4543 szállítási

T/1,2,5 számla

T/3689 kigenerált

K/3689 fizetendő

K/467

K/3689 kigenerált

T/3689 visszaigénylendő

T/466